Wielu moich klientów zastanawia się, czy sprzedaż mieszkania obciążonego kredytem hipotecznym jest w ogóle możliwa. Odpowiadam zawsze stanowczo: tak, to standardowa i w pełni legalna procedura w Polsce. Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśni, jak bezpiecznie i skutecznie przeprowadzić taką transakcję, rozwiewając wszelkie wątpliwości.

Sprzedaż mieszkania z hipoteką to możliwe i bezpieczne, jeśli znasz procedury

- Sprzedaż mieszkania obciążonego kredytem hipotecznym jest legalną i standardową procedurą w Polsce, a właścicielem nieruchomości jest kredytobiorca.

- Kluczowe dokumenty z banku to zaświadczenie o saldzie zadłużenia (kwota do spłaty) oraz promesa wykreślenia hipoteki (przyrzeczenie banku).

- Proces sprzedaży obejmuje kontakt z bankiem, znalezienie kupca, umowę przedwstępną, finalizację u notariusza i spłatę kredytu.

- Płatność za mieszkanie jest dzielona część trafia na rachunek banku w celu spłaty kredytu, a ewentualna nadwyżka na konto sprzedającego.

- Należy pamiętać o potencjalnej prowizji za wcześniejszą spłatę kredytu oraz podatku dochodowym od sprzedaży przed upływem 5 lat, który można uniknąć dzięki uldze mieszkaniowej.

Zacznijmy od rozwiania podstawowej obawy: sprzedaż nieruchomości obciążonej hipoteką jest w Polsce w pełni legalna i stanowi powszechną praktykę. Wiele osób myli pojęcia, sądząc, że skoro na nieruchomości ciąży kredyt, to bank jest jej faktycznym właścicielem. Nic bardziej mylnego! Hipoteka to jedynie zabezpieczenie dla banku, a nie ograniczenie Twojego prawa do swobodnego dysponowania własnością. Jako kredytobiorca pozostajesz prawnym właścicielem mieszkania i masz pełne prawo je sprzedać.

Kluczowe jest zrozumienie, że to Ty, jako kredytobiorca, jesteś prawnym właścicielem mieszkania, nawet jeśli jest ono obciążone hipoteką. Bank w tej relacji pełni rolę wierzyciela, a hipoteka jest zabezpieczeniem jego roszczeń, czyli gwarancją, że w przypadku braku spłaty kredytu, będzie mógł zaspokoić swoje roszczenia z nieruchomości. To rozróżnienie jest fundamentalne, ponieważ daje Ci pełną swobodę w decydowaniu o sprzedaży, oczywiście z zachowaniem odpowiednich procedur.

Promesa bankowa klucz do bezpieczeństwa transakcji

Jednym z najważniejszych dokumentów w procesie sprzedaży mieszkania z kredytem jest promesa bankowa. Czym ona jest? To nic innego jak pisemne przyrzeczenie banku, że po całkowitej spłacie Twojego zadłużenia, bank wyrazi zgodę na wykreślenie hipoteki z księgi wieczystej nieruchomości. Jest to dokument absolutnie kluczowy dla kupującego, ponieważ daje mu pewność, że po finalizacji transakcji i spłacie kredytu, jego nowo nabyte mieszkanie będzie wolne od obciążeń. Promesa zazwyczaj zawiera informacje o aktualnym saldzie zadłużenia, numerze rachunku do spłaty oraz terminie jej ważności, który standardowo wynosi 30 dni. Warto pamiętać, że banki pobierają za wydanie promesy opłatę, która zazwyczaj mieści się w przedziale 100-300 zł.Przeczytaj również: Sprzedaż mieszkania z lokatorem: Kompletny przewodnik. Czy to się opłaca?

Zaświadczenie o saldzie zadłużenia precyzja rozliczenia

Drugim, równie istotnym dokumentem, jest zaświadczenie o saldzie zadłużenia. Ten dokument dostarcza precyzyjnych informacji o dokładnej kwocie pozostałej do spłaty kredytu na konkretny dzień. Co więcej, zawiera on numer rachunku technicznego banku, na który kupujący (lub notariusz w jego imieniu) przekaże środki przeznaczone na spłatę Twojego zobowiązania. Zaświadczenie to jest niezbędne do prawidłowego rozliczenia transakcji, ponieważ pozwala na dokładne określenie, jaka część ceny sprzedaży musi trafić do banku, a jaka ewentualna nadwyżka na Twoje konto.

Kroki sprzedaży mieszkania z kredytem hipotecznym

Sprzedaż mieszkania z kredytem hipotecznym może wydawać się skomplikowana, ale w rzeczywistości, jeśli znasz procedury, jest to proces prosty i bezpieczny. Poniżej przedstawiam pięć kluczowych kroków, które pomogą Ci sprawnie przejść przez całą transakcję.

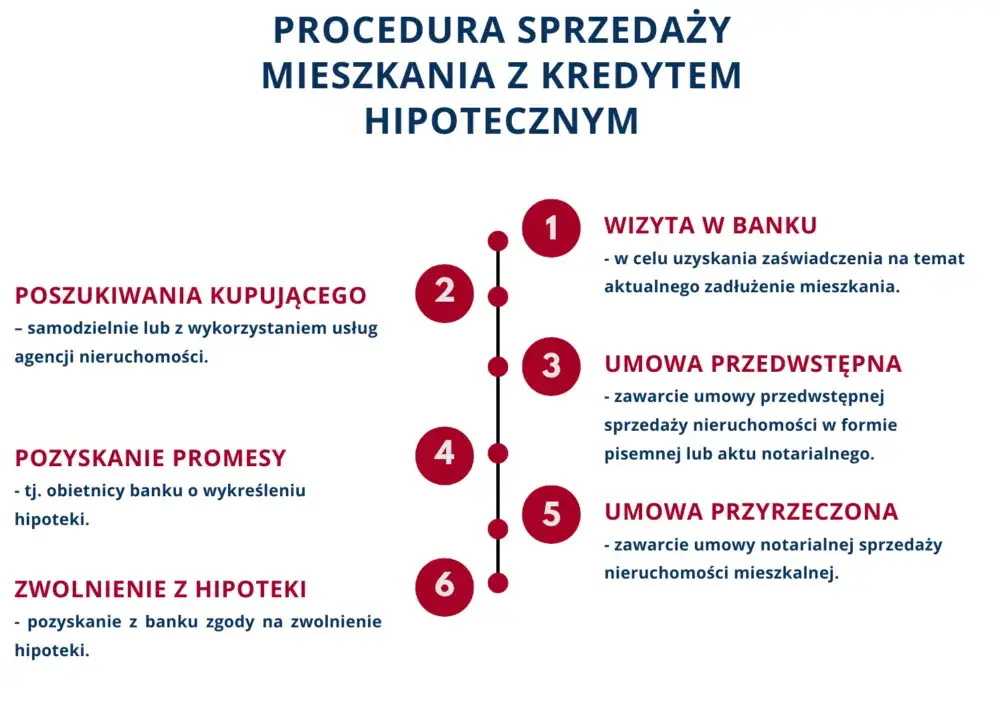

- Pierwsza wizyta w banku: Zanim zaczniesz szukać kupca, skontaktuj się ze swoim bankiem. Poinformuj ich o zamiarze sprzedaży nieruchomości i złóż wnioski o wydanie dwóch kluczowych dokumentów: zaświadczenia o aktualnym saldzie zadłużenia oraz promesy wykreślenia hipoteki. To absolutna podstawa, która zapewni bezpieczeństwo i przejrzystość całej transakcji.

- Ustalenie ceny i znalezienie kupca: Kiedy już wiesz, ile dokładnie wynosi Twoje zadłużenie, możesz ustalić realną cenę sprzedaży mieszkania. Pamiętaj, aby uwzględnić w niej kwotę kredytu do spłaty, tak aby po transakcji pozostała Ci ewentualna nadwyżka. Następnie możesz przystąpić do poszukiwania kupca.

- Umowa przedwstępna: Po znalezieniu zainteresowanego kupca, zazwyczaj podpisuje się umowę przedwstępną. Jest to dokument, który określa warunki przyszłej transakcji, w tym cenę, termin podpisania umowy ostatecznej oraz wysokość zadatku. W przypadku sprzedaży mieszkania z kredytem hipotecznym, zalecam zawarcie umowy przedwstępnej w formie aktu notarialnego. Daje to obu stronom większe bezpieczeństwo i możliwość dochodzenia roszczeń w sądzie, gdyby jedna ze stron wycofała się z transakcji. W umowie przedwstępnej powinna znaleźć się informacja o hipotece oraz o tym, że środki na spłatę kredytu zostaną przekazane bezpośrednio na rachunek banku.

- Finał u notariusza: To moment podpisania finalnej umowy sprzedaży, czyli aktu notarialnego przenoszącego własność. W tym dokumencie notariusz szczegółowo opisze sposób płatności. Zazwyczaj część ceny sprzedaży, odpowiadająca Twojemu zadłużeniu, jest przelewana bezpośrednio na rachunek techniczny banku, który udzielił Ci kredytu. Ewentualna nadwyżka trafia na Twoje konto osobiste. Jest to bezpieczne rozwiązanie dla obu stron, ponieważ kupujący ma pewność, że kredyt zostanie spłacony, a Ty nie musisz martwić się o przekazywanie środków.

- Spłata kredytu i "czyszczenie" księgi wieczystej: Po tym, jak bank zaksięguje pełną spłatę Twojego kredytu, wyda Ci dokument nazywany listem mazalnym (lub oświadczeniem o całkowitej spłacie kredytu i zgodzie na wykreślenie hipoteki). Ten dokument jest niezbędny do złożenia w sądzie wieczystoksięgowym wniosku o wykreślenie hipoteki z działu IV księgi wieczystej nieruchomości. Pamiętaj, że to kupujący, jako nowy właściciel, będzie odpowiedzialny za złożenie tego wniosku, ale to Ty musisz dostarczyć mu list mazalny.

Niezbędne dokumenty lista kontrolna dla sprzedającego

Przygotowanie odpowiednich dokumentów to klucz do sprawnej i bezproblemowej sprzedaży. Jako sprzedający, musisz zgromadzić zarówno te dotyczące samej nieruchomości, jak i te, które uzyskasz od banku. Oto kompletna lista:

-

Dokumenty przygotowywane przez sprzedającego:

- Akt notarialny potwierdzający Twoje prawo własności do nieruchomości (np. umowa sprzedaży, darowizny, postanowienie sądu o nabyciu spadku).

- Numer księgi wieczystej nieruchomości.

- Zaświadczenie o braku zaległości w opłatach eksploatacyjnych (czynsz, media) ze spółdzielni lub wspólnoty mieszkaniowej.

- Zaświadczenie o braku zameldowanych osób w nieruchomości.

- Świadectwo charakterystyki energetycznej nieruchomości (obowiązkowe przy sprzedaży).

- Dowód osobisty.

-

Dokumenty, które należy uzyskać z banku:

- Promesa wykreślenia hipoteki pisemne przyrzeczenie banku, że po spłacie kredytu wyrazi zgodę na wykreślenie hipoteki.

- Zaświadczenie o saldzie zadłużenia dokument wskazujący dokładną kwotę do spłaty na dany dzień oraz numer rachunku technicznego banku.

Co dzieje się z pieniędzmi ze sprzedaży?

Kwestia przepływu środków finansowych jest jednym z najważniejszych aspektów transakcji sprzedaży mieszkania z kredytem. Zazwyczaj pieniądze są dzielone w sposób, który zabezpiecza interesy zarówno banku, jak i sprzedającego.

W optymistycznym scenariuszu, gdy cena sprzedaży mieszkania jest wyższa niż kwota kredytu do spłaty, proces wygląda następująco: część pieniędzy, odpowiadająca Twojemu zadłużeniu, trafia bezpośrednio na rachunek techniczny banku, spłacając tym samym kredyt. Ewentualna nadwyżka, czyli różnica między ceną sprzedaży a kwotą kredytu, jest przelewana na Twoje konto osobiste. To właśnie ta nadwyżka stanowi Twój zysk ze sprzedaży nieruchomości.

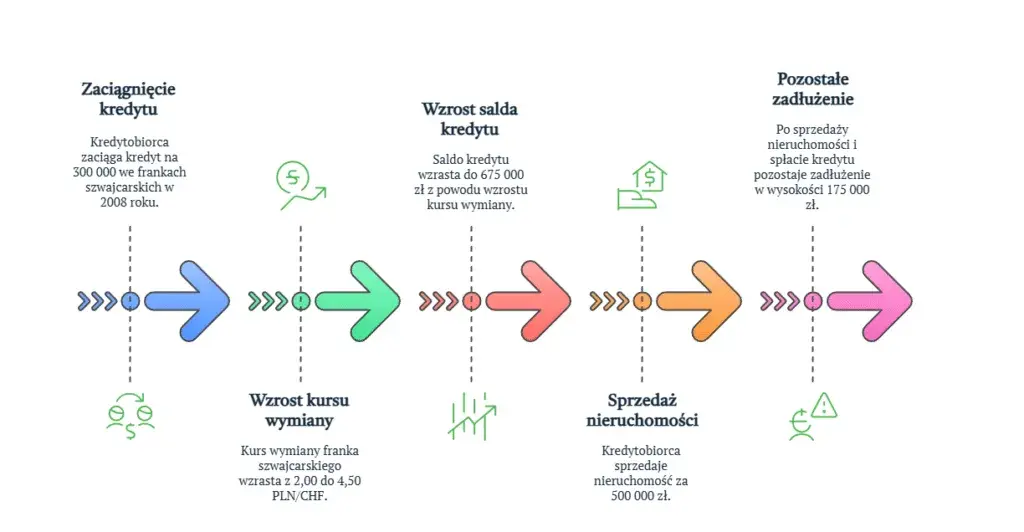

Scenariusz problematyczny pojawia się, gdy cena sprzedaży mieszkania jest niższa niż kwota kredytu do spłaty. W takiej sytuacji bank może nie zgodzić się na transakcję, dopóki nie udowodnisz, że jesteś w stanie pokryć brakującą różnicę z własnych środków. Jeśli nie masz takiej możliwości, transakcja może zostać zablokowana. Co gorsza, w skrajnych przypadkach, jeśli bank wyrazi zgodę na sprzedaż za niższą cenę, możesz pozostać z długiem w banku nawet po sprzedaży nieruchomości, co jest sytuacją, której każdy chce uniknąć. Dlatego tak ważne jest realistyczne oszacowanie wartości nieruchomości i kwoty zadłużenia.

Prowizja za wcześniejszą spłatę kredytu na co zwrócić uwagę

Jednym z aspektów, na który musisz zwrócić uwagę przy sprzedaży mieszkania z kredytem, jest ewentualna prowizja za wcześniejszą spłatę kredytu. Od 22 lipca 2017 roku przepisy dotyczące tej opłaty uległy zmianie. W przypadku kredytów ze zmiennym oprocentowaniem, bank może naliczyć prowizję (maksymalnie 3% spłacanej kwoty) tylko wtedy, gdy spłata następuje w ciągu pierwszych 36 miesięcy od zaciągnięcia kredytu. Po upływie tego okresu bank nie ma prawa pobierać takiej opłaty. Natomiast w przypadku kredytów ze stałą stopą procentową, prowizja za wcześniejszą spłatę może być pobierana przez cały okres obowiązywania stałej stopy. Zawsze warto sprawdzić warunki swojej umowy kredytowej, aby uniknąć niespodzianek.

Podatek dochodowy od sprzedaży nieruchomości jak go uniknąć

Kwestia podatku dochodowego od sprzedaży nieruchomości to kolejny ważny element, który należy wziąć pod uwagę. Jeśli sprzedajesz mieszkanie przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło jego nabycie, powstaje obowiązek zapłaty 19% podatku dochodowego od dochodu (czyli różnicy między ceną sprzedaży a ceną zakupu). Na szczęście istnieje legalny sposób, aby uniknąć tego podatku jest nim ulga mieszkaniowa. Warunkiem jej zastosowania jest przeznaczenie środków uzyskanych ze sprzedaży na własne cele mieszkaniowe (np. zakup innej nieruchomości, budowę domu, remont) w ciągu 3 lat od daty sprzedaży. Co istotne, spłata kredytu hipotecznego zaciągniętego na sprzedawaną nieruchomość również jest uznawana za cel mieszkaniowy, co pozwala na skorzystanie z ulgi i uniknięcie podatku. To bardzo ważna informacja dla każdego, kto sprzedaje mieszkanie z kredytem.Czas oczekiwania na dokumenty z banku planowanie to podstawa

W procesie sprzedaży mieszkania z kredytem hipotecznym, czas odgrywa kluczową rolę. Należy pamiętać, że banki potrzebują czasu na przygotowanie niezbędnych dokumentów, takich jak zaświadczenie o saldzie zadłużenia czy promesa wykreślenia hipoteki. Z mojego doświadczenia wynika, że czas oczekiwania może wynosić od kilku dni do nawet dwóch tygodni, w zależności od banku i obciążenia jego działów. To opóźnienie może znacząco wpłynąć na harmonogram całej transakcji, dlatego zawsze doradzam moim klientom, aby uwzględnili ten czynnik w planowaniu sprzedaży i złożyli wnioski o dokumenty z odpowiednim wyprzedzeniem. Im wcześniej zaczniesz, tym mniej stresu i pośpiechu.Koordynacja sprzedaży z zakupem nowej nieruchomości

Często sprzedaż jednego mieszkania idzie w parze z zakupem kolejnego, a to wymaga precyzyjnej koordynacji, zwłaszcza gdy w grę wchodzi nowy kredyt hipoteczny. Musisz pamiętać o kilku ważnych kwestiach, aby cały proces przebiegł płynnie.

Jeśli planujesz zaciągnąć nowy kredyt na zakup kolejnej nieruchomości, koniecznie poinformuj bank udzielający nowego finansowania o spłacie poprzedniego zobowiązania. Bank będzie potrzebował potwierdzenia, że Twoje wcześniejsze zadłużenie zostało uregulowane, aby prawidłowo ocenić Twoją zdolność kredytową i sfinalizować nowy kredyt. To standardowa procedura, ale łatwo o niej zapomnieć w natłoku formalności.

Co więcej, nadwyżka uzyskana ze sprzedaży obecnego mieszkania może posłużyć jako wkład własny do nowego kredytu hipotecznego. To świetny sposób na zmniejszenie kwoty nowego zobowiązania i potencjalne uzyskanie lepszych warunków kredytowania. Pamiętaj jednak, aby odpowiednio zaplanować przepływ środków, tak aby nadwyżka była dostępna w momencie, gdy będziesz jej potrzebować na wkład własny do nowej nieruchomości.