Rozliczanie podatku od wynajmu mieszkania w Polsce może wydawać się skomplikowane, ale z odpowiednią wiedzą staje się znacznie prostsze. Ten kompleksowy przewodnik pomoże Ci zrozumieć zasady opodatkowania najmu prywatnego w formie ryczałtu ewidencjonowanego, poznać obowiązujące stawki, terminy oraz uniknąć typowych błędów. To kluczowe informacje dla każdego, kto wynajmuje nieruchomość i chce mieć pewność, że jego rozliczenia z fiskusem są w pełni poprawne.

Ryczałt od najmu mieszkania jedyna forma rozliczenia dla prywatnych wynajmujących

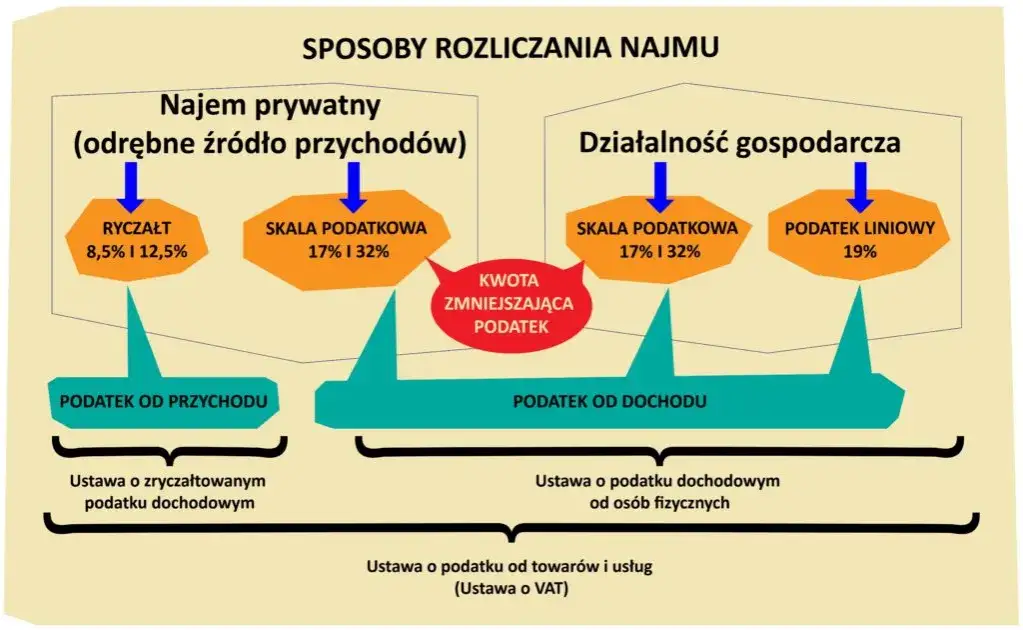

- Dla najmu prywatnego jedyną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych, bez możliwości odliczania kosztów.

- Podstawowa stawka ryczałtu to 8,5% od przychodów do 100 000 zł rocznie.

- Po przekroczeniu 100 000 zł rocznego przychodu, nadwyżka opodatkowana jest stawką 12,5%.

- Dla małżonków posiadających wspólność majątkową limit 8,5% wynosi łącznie 200 000 zł.

- Podatek wpłaca się w formie miesięcznych zaliczek do 20. dnia miesiąca następującego po uzyskaniu przychodu.

- Roczne rozliczenie następuje na formularzu PIT-28 w terminie do 30 kwietnia.

- Kluczowe jest prawidłowe konstruowanie umów najmu w zakresie mediów i kaucji, aby uniknąć opodatkowania tych kwot.

Ryczałt od najmu prywatnego: Twoja jedyna opcja rozliczenia

Jako ekspertka w dziedzinie podatków, muszę jasno powiedzieć, że od 2023 roku zasady rozliczania najmu prywatnego w Polsce uległy znaczącej zmianie. Wcześniej wynajmujący mieli pewną swobodę wyboru między ryczałtem a skalą podatkową. Dziś ta możliwość zniknęła. Od tego momentu, jeśli wynajmujesz mieszkanie prywatnie, czyli poza działalnością gospodarczą, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie ma już mowy o odliczaniu kosztów, co dla wielu było sporym zaskoczeniem.

Ryczałt ewidencjonowany: Co to właściwie oznacza dla Ciebie jako wynajmującego?

Ryczałt ewidencjonowany w kontekście najmu prywatnego to specyficzna forma opodatkowania, która ma swoje plusy i minusy. Najważniejsza zasada jest taka, że podatek płacisz od przychodu, a nie od dochodu. Co to oznacza w praktyce? To, że nie masz możliwości pomniejszania podstawy opodatkowania o żadne koszty uzyskania przychodu. Zapomnij o odliczaniu wydatków na remonty, amortyzację nieruchomości czy odsetki od kredytu hipotecznego. Dla wielu wynajmujących, którzy inwestowali w swoje nieruchomości, jest to duża zmiana, wymagająca przemyślenia strategii.Najem prywatny a działalność gospodarcza: Kluczowa różnica, której musisz być świadomy

Zawsze podkreślam, jak ważne jest rozróżnienie najmu prywatnego od najmu prowadzonego w ramach działalności gospodarczej. Granica bywa płynna, a jej przekroczenie może mieć poważne konsekwencje podatkowe i prawne. Najem prywatny to zazwyczaj wynajem pojedynczych nieruchomości, który nie ma charakteru zorganizowanego i ciągłego. Jeśli jednak wynajmujesz wiele mieszkań, świadczysz dodatkowe usługi (np. sprzątanie, wymiana pościeli), aktywnie poszukujesz najemców w sposób profesjonalny, a Twoje działania mają cechy zorganizowania i ciągłości, urząd skarbowy może uznać to za działalność gospodarczą. Wówczas czekają Cię inne zasady opodatkowania, obowiązek płacenia składek ZUS oraz prowadzenie pełniejszej księgowości. Warto być tego świadomym i w razie wątpliwości skonsultować się z doradcą.

Stawki podatkowe w najmie prywatnym: Ile zapłacisz fiskusowi?

Skoro wiemy już, że ryczałt to jedyna opcja, przyjrzyjmy się stawkom. To one decydują o tym, ile faktycznie zapłacisz do urzędu skarbowego. System ryczałtu od najchodów ewidencjonowanych przewiduje dwie podstawowe stawki, które zależą od wysokości Twoich rocznych przychodów.

Stawka 8,5%: Kiedy i jak ją stosować?

Podstawowa stawka ryczałtu od najmu prywatnego wynosi 8,5%. Ma ona zastosowanie do przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. To oznacza, że jeśli Twoje roczne wpływy z najmu mieszczą się w tym limicie, od każdej zarobionej złotówki zapłacisz 8,5% podatku.

Próg 100 000 zł: Co się dzieje, gdy Twoje przychody go przekroczą?

Wielu wynajmujących, szczególnie tych posiadających kilka nieruchomości, zastanawia się, co dzieje się po przekroczeniu progu 100 000 zł rocznych przychodów. Otóż, w momencie, gdy Twoje łączne przychody z najmu prywatnego w danym roku przekroczą tę kwotę, nadwyżka podlega opodatkowaniu wyższą stawką. To kluczowy moment, który wymaga uwagi przy miesięcznych rozliczeniach.

Stawka 12,5%: Jak poprawnie obliczyć podatek od nadwyżki?

Jeśli Twoje roczne przychody z najmu przekroczą 100 000 zł, od nadwyżki ponad tę kwotę zastosowanie ma stawka 12,5%. Ważne jest, aby zrozumieć, że stawka 12,5% dotyczy tylko tej części przychodu, która przekracza limit. Przychody do 100 000 zł nadal opodatkowane są stawką 8,5%.

Przykład: Załóżmy, że w danym roku Twoje przychody z najmu wyniosły 120 000 zł.

- Od pierwszych 100 000 zł zapłacisz podatek w wysokości 8,5%, czyli 8 500 zł (100 000 zł * 8,5%).

- Od nadwyżki, czyli 20 000 zł (120 000 zł - 100 000 zł), zapłacisz podatek w wysokości 12,5%, czyli 2 500 zł (20 000 zł * 12,5%).

Łączny podatek wyniesie 11 000 zł (8 500 zł + 2 500 zł).

Specjalny limit 200 000 zł dla małżonków: Jak z niego skorzystać?

Dla małżonków, między którymi istnieje wspólność majątkowa, ustawodawca przewidział korzystniejszy limit. W ich przypadku, stawka 8,5% ryczałtu ma zastosowanie do łącznych przychodów z najmu do kwoty 200 000 zł rocznie. Dopiero nadwyżka ponad tę kwotę jest opodatkowana stawką 12,5%. Co istotne, ten podwójny limit obowiązuje niezależnie od tego, czy małżonkowie rozliczają się osobno, czy też złożyli oświadczenie o opodatkowaniu całości przychodu przez jednego z nich. To bardzo ważne udogodnienie, które pozwala wielu parom dłużej korzystać z niższej stawki ryczałtu.Rozliczanie podatku od najmu: Od przychodu do deklaracji PIT-28

Przejdźmy teraz do praktyki, czyli do samego procesu rozliczania. To, co dla wielu wydaje się najbardziej skomplikowane, w rzeczywistości jest dość schematyczne i, gdy raz zrozumiesz zasady, staje się rutyną.

Obliczanie miesięcznej zaliczki na podatek: Praktyczne przykłady

Rozliczenie ryczałtu od najmu prywatnego wymaga comiesięcznego obliczania i wpłacania zaliczek. Oto jak to zrobić krok po kroku:

- Ustal miesięczny przychód: Na koniec każdego miesiąca zsumuj wszystkie przychody uzyskane z najmu. Pamiętaj, że liczy się faktyczna data wpływu pieniędzy.

- Sprawdź, czy przekroczyłeś próg 100 000 zł (lub 200 000 zł dla małżonków): Zsumuj przychody z najmu od początku roku. Jeśli suma przekroczyła 100 000 zł (lub 200 000 zł dla małżonków), musisz zastosować wyższą stawkę.

-

Oblicz podatek:

- Jeśli suma rocznych przychodów nie przekroczyła progu, podatek za dany miesiąc obliczasz, mnożąc miesięczny przychód przez 8,5%.

- Jeśli suma rocznych przychodów przekroczyła próg, a przychód z danego miesiąca częściowo lub w całości wchodzi w nadwyżkę, musisz zastosować obie stawki.

Przykład liczbowy: Pan Jan wynajmuje mieszkanie za 3000 zł miesięcznie. Przez pierwsze 10 miesięcy roku jego przychody wyniosły 30 000 zł. Podatek za każdy z tych miesięcy to 3000 zł * 8,5% = 255 zł. W listopadzie jego łączne przychody osiągnęły 33 000 zł. Podatek za listopad to 3000 zł * 8,5% = 255 zł. W grudniu Pan Jan otrzymał 3000 zł. Jego łączne przychody za rok wyniosły 36 000 zł. Podatek za grudzień to 3000 zł * 8,5% = 255 zł. Wszystkie jego przychody mieszczą się w limicie 100 000 zł, więc zawsze stosuje stawkę 8,5%.

Inny przykład: Pani Anna wynajmuje kilka mieszkań. Do końca września jej przychody wyniosły 95 000 zł. W październiku otrzymała 8000 zł.

- 5000 zł z tego przychodu mieści się w limicie 100 000 zł (95 000 zł + 5000 zł = 100 000 zł). Podatek od tej części to 5000 zł * 8,5% = 425 zł.

- Pozostałe 3000 zł (8000 zł - 5000 zł) to nadwyżka ponad 100 000 zł. Podatek od tej części to 3000 zł * 12,5% = 375 zł.

Łączny podatek za październik to 425 zł + 375 zł = 800 zł. Od listopada wszystkie przychody Pani Anny będą opodatkowane stawką 12,5%.

Gdzie i do kiedy wpłacać podatek? Kluczowe terminy, których nie możesz przegapić

Terminowość to podstawa w rozliczeniach z urzędem skarbowym. Oto najważniejsze daty, które musisz zapamiętać:

- Miesięczne zaliczki na ryczałt: Należy je wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Na przykład, podatek od przychodu za styczeń wpłacasz do 20 lutego.

- Zaliczka za grudzień: Zaliczka za grudzień danego roku podatkowego ma nieco inny termin należy ją wpłacić do 20 stycznia następnego roku.

- Roczne zeznanie podatkowe PIT-28: Przychody z najmu prywatnego rozliczasz na formularzu PIT-28. Termin jego złożenia to od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

Pamiętaj, że niewywiązanie się z tych terminów może skutkować odsetkami za zwłokę, a w skrajnych przypadkach konsekwencjami karno-skarbowymi.

Prowadzenie ewidencji przychodów: Prosty obowiązek, który chroni przed błędami

Choć przy ryczałcie nie ma mowy o kosztach, masz obowiązek prowadzenia uproszczonej ewidencji przychodów. Nie brzmi to może porywająco, ale jest to naprawdę proste narzędzie, które chroni Cię przed pomyłkami. Wystarczy, że będziesz na bieżąco zapisywać swoje miesięczne wpływy z najmu. Taka ewidencja jest niezbędna do prawidłowego ustalania wysokości miesięcznych zaliczek, a przede wszystkim do monitorowania momentu, w którym przekroczysz próg 100 000 zł (lub 200 000 zł dla małżonków). Możesz to robić w zeszycie, arkuszu kalkulacyjnym czy specjalnym programie forma jest dowolna, byleby była czytelna i pozwalała na szybkie sprawdzenie sumy przychodów.

Jak wypełnić i złożyć roczne zeznanie PIT-28? Praktyczny przewodnik

Roczne rozliczeniena formularzu PIT-28 to podsumowanie całego roku podatkowego. Oto, jak się do niego przygotować:

- Zbierz dane: Przygotuj sumy miesięcznych przychodów z całej ewidencji za dany rok. Będziesz potrzebować również informacji o wpłaconych miesięcznych zaliczkach.

- Pobierz formularz PIT-28: Formularz możesz pobrać ze strony Ministerstwa Finansów lub znaleźć w programach do rozliczeń podatkowych.

- Wypełnij formularz: W odpowiednich rubrykach wpisz swoje dane identyfikacyjne, a następnie sumę przychodów z najmu, z podziałem na te opodatkowane stawką 8,5% i 12,5%. Wskaż również sumę wpłaconych zaliczek. Systemy online często prowadzą Cię przez ten proces intuicyjnie.

- Sprawdź i złóż: Dokładnie sprawdź wszystkie wpisane dane, aby uniknąć błędów. PIT-28 możesz złożyć elektronicznie przez system e-Deklaracje (co jest najwygodniejsze i najszybsze) lub tradycyjnie, w formie papierowej, w urzędzie skarbowym.

Pamiętaj, że termin na złożenie PIT-28 to 30 kwietnia roku następującego po roku podatkowym. Nie zostawiaj tego na ostatnią chwilę!

Jak zoptymalizować podatek? Kluczowe zapisy w umowie najmu

Skoro przy ryczałcie nie możemy odliczać kosztów, jedyną drogą do "optymalizacji" jest prawidłowe kwalifikowanie przychodów. Tutaj kluczową rolę odgrywa dobrze skonstruowana umowa najmu. To w niej leży sekret, jak nie płacić podatku od kwot, które wcale nie są Twoim zyskiem.

Czynsz najmu a opłaty za media: Jak skonstruować umowę, by nie płacić podatku od rachunków?

To jeden z najczęstszych błędów, jakie widzę u wynajmujących. Wiele osób w umowie najmu określa jedną kwotę, np. "czynsz najmu wraz z mediami 2000 zł". W takiej sytuacji cała ta kwota, czyli 2000 zł, stanowi Twój przychód do opodatkowania. A przecież część z tego to opłaty, które przekazujesz dalej! Aby uniknąć opodatkowania opłat za media (prąd, gaz, woda, czynsz do spółdzielni czy administracji), umowa najmu musi precyzyjnie rozdzielać te kwoty.

Powinna jasno określać, że:

- Czynsz najmu wynosi X zł.

- Najemca jest zobowiązany do ponoszenia opłat za media (wymień konkretnie: prąd, gaz, woda, ogrzewanie, czynsz do spółdzielni/administracji) bezpośrednio dostawcom tych usług lub zwracania ich wynajmującemu jako zwrot kosztów na podstawie przedstawionych rachunków.

W ten sposób Twoim przychodem będzie tylko kwota czynszu, a kwoty za media będą neutralne podatkowo. To absolutna podstawa, której nie można pominąć!

Refakturowanie opłat: Co to jest i dlaczego jest tak ważne?

Pojęcie "refakturowania" idealnie oddaje mechanizm rozliczania mediów w najmie prywatnym. Wynajmujący, w kontekście opłat za media, staje się jedynie pośrednikiem w płatnościach. Otrzymuje rachunki od dostawców (np. za prąd), opłaca je, a następnie przedstawia je najemcy do zwrotu. W takiej sytuacji nie jest to dla Ciebie przychód, ponieważ nie jest to Twój zysk. Jest to po prostu zwrot poniesionych kosztów. Podkreślam, że to nie jest odliczanie kosztów w rozumieniu ryczałtu, a jedynie prawidłowe kwalifikowanie, co jest Twoim przychodem, a co nim nie jest. Dzięki temu Twój przychód do opodatkowania to wyłącznie kwota czynszu.

Kaucja: Czy i kiedy staje się Twoim przychodem do opodatkowania?

Kaucja to kolejny element, który często budzi wątpliwości. Zgodnie z przepisami, kaucja, którą otrzymujesz od najemcy na początku umowy, ma charakter zwrotny. Jej celem jest zabezpieczenie ewentualnych roszczeń wynajmującego (np. na poczet niezapłaconego czynszu, pokrycia szkód). Dlatego też, w momencie jej otrzymania, kaucja nie stanowi Twojego przychodu do opodatkowania. Staje się ona przychodem dopiero wtedy, gdy zostanie zatrzymana na przykład, gdy najemca nie zapłacił czynszu i pokrywasz go z kaucji, lub gdy musisz pokryć z niej koszty naprawy szkód wyrządzonych w mieszkaniu. Dopiero w tym momencie, w części, w której kaucja została zatrzymana, należy ją doliczyć do przychodów z najmu i opodatkować ryczałtem.

Najczęstsze pytania i pułapki w rozliczaniu najmu: Czego musisz unikać?

W mojej praktyce często spotykam się z tymi samymi pytaniami i błędnymi przekonaniami dotyczącymi najmu. Chcę je rozwiać, abyś mógł uniknąć typowych pułapek.

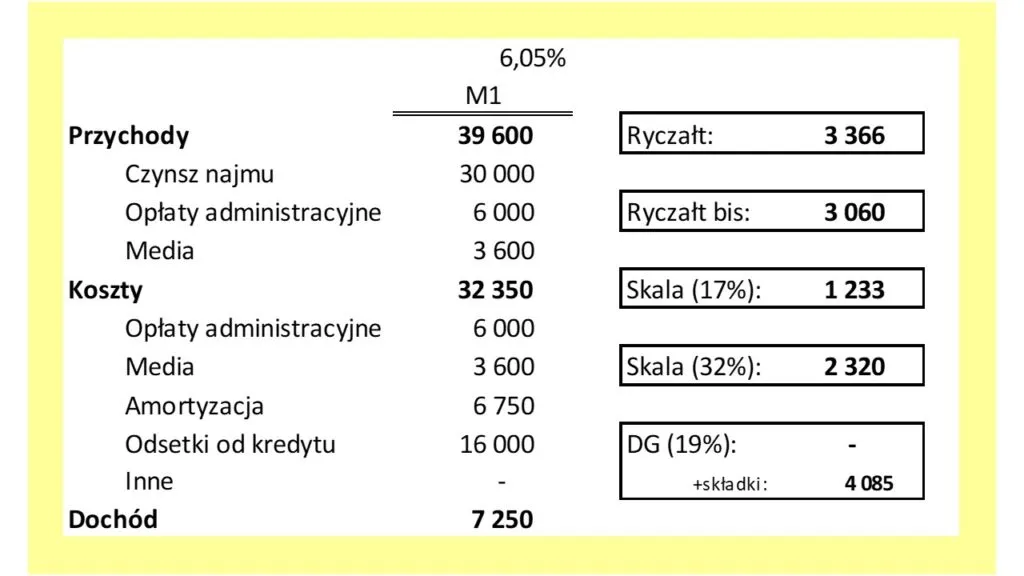

Czy przy ryczałcie mogę odliczyć koszty remontu lub odsetki od kredytu?

To jedno z najczęściej zadawanych pytań i muszę na nie odpowiedzieć jednoznacznie: nie, przy ryczałcie od najmu prywatnego nie ma możliwości odliczania żadnych kosztów uzyskania przychodu. Dotyczy to zarówno kosztów remontu, zakupu wyposażenia, amortyzacji nieruchomości, jak i odsetek od kredytu hipotecznego zaciągniętego na zakup wynajmowanego mieszkania. Płacisz podatek od przychodu, a nie od dochodu. To kluczowa różnica, o której należy pamiętać i która często jest powodem frustracji wynajmujących.

Mit kwoty wolnej od podatku: Dlaczego przy najmie nie ma ona zastosowania?

Wielu podatników myśli, że skoro istnieje kwota wolna od podatku (obecnie 30 000 zł), to dotyczy ona również najmu prywatnego. Niestety, to mit! Kwota wolna od podatku ma zastosowanie wyłącznie do dochodów opodatkowanych według skali podatkowej (zasad ogólnych). Ponieważ najem prywatny jest opodatkowany ryczałtem, kwota wolna od podatku nie ma tutaj zastosowania. Oznacza to, że podatek od najmu należy płacić od pierwszej zarobionej złotówki. Nie ma żadnego progu, poniżej którego nie musiałbyś rozliczać się z fiskusem.

Najem okazjonalny i krótkoterminowy: Czy rozlicza się je inaczej?

Z punktu widzenia podatku dochodowego, najem okazjonalny i krótkoterminowy (jeśli są prowadzone prywatnie, a nie w ramach działalności gospodarczej) również podlegają pod ryczałt od przychodów ewidencjonowanych. Różnice pojawiają się w innych obszarach:

- Najem okazjonalny: Wymaga zgłoszenia do urzędu skarbowego w terminie 14 dni od rozpoczęcia najmu. Oferuje wynajmującemu większą ochronę prawną w przypadku problemów z najemcą.

- Najem krótkoterminowy (np. przez platformy takie jak Airbnb): Często jest traktowany jako usługa zakwaterowania. Jeśli Twoje obroty z tego tytułu przekroczą 200 000 zł rocznie, możesz być zobowiązany do rejestracji jako płatnik VAT (stawka 8%). Warto monitorować te limity, aby uniknąć nieprzyjemnych niespodzianek.

Przeczytaj również: Akt notarialny: Pełny koszt zakupu mieszkania? Oblicz to z ekspertem!

Co zrobić, jeśli do tej pory nie rozliczałem przychodów z najmu?

Jeśli zdarzyło Ci się nie rozliczać przychodów z najmu w przeszłości, nie panikuj, ale działaj. Najlepszym rozwiązaniem jest jak najszybsze uregulowanie zaległości. Możesz to zrobić, składając korekty deklaracji PIT-28 za poprzednie lata oraz wpłacając zaległy podatek wraz z odsetkami za zwłokę. Warto również rozważyć złożenie tzw. "czynnego żalu", czyli pisemnego zawiadomienia do urzędu skarbowego o popełnieniu czynu zabronionego (nieujawnienia dochodu), zanim urząd sam wykryje nieprawidłowości. Złożenie czynnego żalu, pod warunkiem uregulowania zaległości, może uchronić Cię przed konsekwencjami karno-skarbowymi. W takiej sytuacji zawsze polecam skonsultować się z doradcą podatkowym, który pomoże Ci przejść przez ten proces.