Kupno mieszkania to jedna z najważniejszych decyzji finansowych w życiu, a co za tym idzie proces pełen pytań i potencjalnych obaw. Jedną z nich jest kwestia zadłużenia nieruchomości i to, czy obecność notariusza przy transakcji w pełni zabezpiecza nas przed nieprzyjemnymi niespodziankami. W tym artykule, jako Ewa Baranowska, wyjaśnię, jaką rolę odgrywa notariusz w weryfikacji zadłużenia mieszkania i co jako kupujący musisz zrobić samodzielnie, aby spać spokojnie.

Notariusz weryfikuje zadłużenie mieszkania, ale w ograniczonym zakresie co musisz wiedzieć jako kupujący?

- Notariusz sprawdza stan prawny nieruchomości wyłącznie na podstawie księgi wieczystej (Działy III i IV), ujawniając hipoteki, służebności czy roszczenia.

- Nie weryfikuje on osobistych długów sprzedającego, ani zaległości w opłatach eksploatacyjnych (czynsz, media, podatek od nieruchomości), które nie są wpisane do księgi wieczystej.

- Pełna odpowiedzialność za weryfikację zadłużeń spoza księgi wieczystej spoczywa na kupującym, który powinien aktywnie żądać od sprzedającego odpowiednich zaświadczeń.

- W przypadku mieszkań bez księgi wieczystej (np. spółdzielcze własnościowe prawo do lokalu), kluczowe jest zaświadczenie o braku zadłużenia ze spółdzielni.

- Oświadczenie sprzedającego w akcie notarialnym o braku ukrytych wad prawnych i zadłużeń jest ważnym zabezpieczeniem dla kupującego.

Notariusz a zadłużenie mieszkania: Co naprawdę sprawdzi?

Wielu kupujących uważa, że obecność notariusza podczas transakcji kupna-sprzedaży mieszkania automatycznie chroni ich przed wszelkimi ukrytymi długami. To jednak tylko częściowa prawda. Głównym i podstawowym obowiązkiem notariusza jest weryfikacja stanu prawnego nieruchomości w oparciu o treść jej księgi wieczystej oraz innych dokumentów, które mają wpływ na jej status prawny. Notariusz jest strażnikiem zgodności z prawem, a jego rola w zakresie weryfikacji zadłużenia jest ściśle określona przepisami i dotyczy głównie aspektów jawnych.

Notariusz sprawdza, ale w ograniczonym zakresie co to oznacza dla Ciebie?

Kiedy mówimy o "ograniczonym zakresie" weryfikacji zadłużenia przez notariusza, mamy na myśli przede wszystkim to, że jego działania koncentrują się na stanie prawnym nieruchomości, a nie na wszystkich możliwych zobowiązaniach finansowych sprzedającego. Notariusz analizuje dokumenty, które są publicznie dostępne lub które sprzedający ma obowiązek przedstawić, aby transakcja mogła być bezpiecznie przeprowadzona zgodnie z prawem. Nie ma on jednak dostępu do prywatnych danych finansowych sprzedającego, które nie są związane bezpośrednio z nieruchomością i nie są ujawnione w księdze wieczystej.

Rola notariusza: Strażnik zgodności z prawem, a nie prywatny detektyw

Moim zdaniem, kluczowe jest zrozumienie, że notariusz jest gwarantem legalności samej transakcji i zabezpiecza interesy obu stron w aspekcie prawnym. Jego zadaniem jest zapewnienie, że akt notarialny jest zgodny z obowiązującymi przepisami, a przeniesienie własności odbywa się bez prawnych przeszkód. Notariusz nie jest jednak prywatnym detektywem finansowym i nie ma uprawnień ani możliwości, aby sprawdzać wszystkie osobiste długi sprzedającego, takie jak kredyty konsumenckie, niezapłacone rachunki za telefon czy inne zobowiązania, które nie są zabezpieczone na nieruchomości. Dostęp do takich danych jest niemożliwy z uwagi na ochronę danych osobowych, co jest absolutnie zrozumiałe.

Co notariusz dokładnie prześwietli? Analiza księgi wieczystej

Najważniejszym narzędziem notariusza w weryfikacji stanu prawnego nieruchomości jest księga wieczysta. To właśnie w niej znajdują się kluczowe informacje dotyczące własności, praw i obciążeń, które mogą mieć wpływ na decyzję o zakupie. Notariusz obowiązkowo analizuje poszczególne działy księgi wieczystej, aby upewnić się, że nieruchomość jest "czysta" pod względem prawnym.

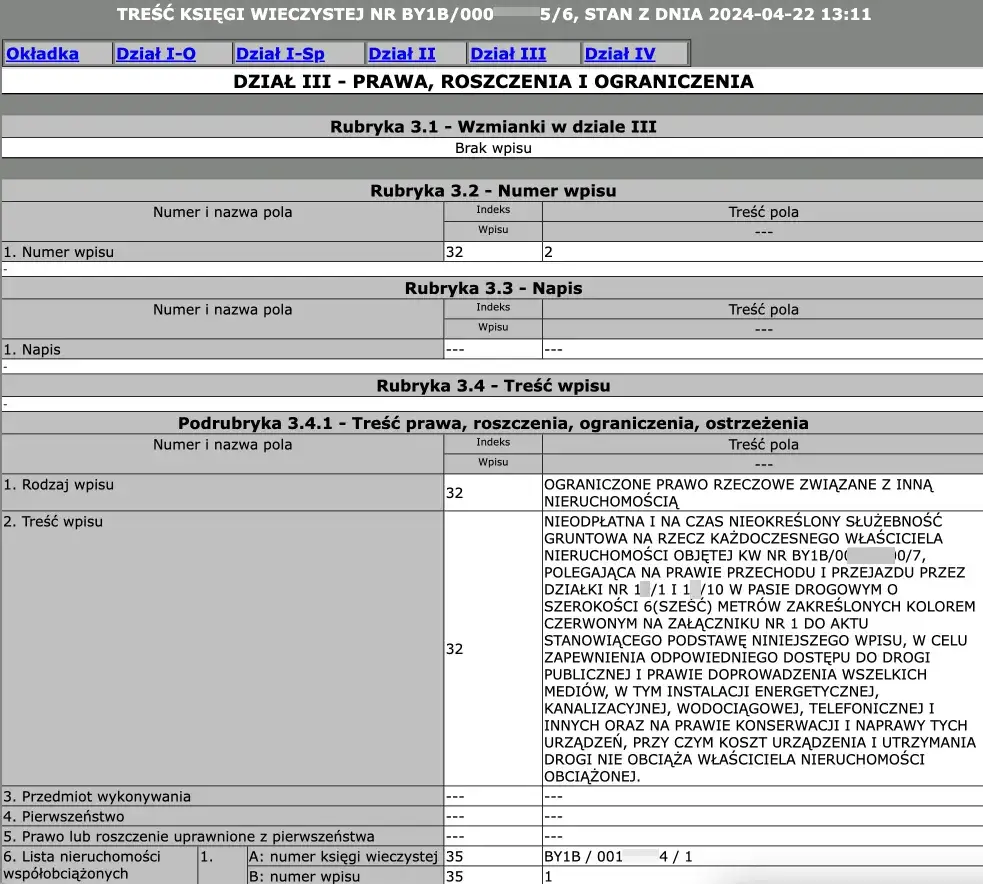

Dział III Księgi Wieczystej: Sprawdzanie praw i roszczeń osób trzecich

W Dziale III księgi wieczystej notariusz szuka wpisów dotyczących praw, roszczeń i ograniczeń, które mogą obciążać nieruchomość. Mogą to być na przykład służebności (np. prawo przejazdu przez działkę), prawo dożywocia, czy też wszczęcie egzekucji komorniczej z nieruchomości. Każdy taki wpis jest dla notariusza sygnałem do dokładniejszej analizy i wyjaśnienia jego znaczenia dla kupującego. Moim zadaniem jest upewnienie się, że kupujący jest w pełni świadomy wszelkich obciążeń, które mogą wpłynąć na jego prawo własności lub sposób korzystania z nieruchomości.

Dział IV Księgi Wieczystej: Jawny rejestr hipotek obciążających mieszkanie

Dział IV księgi wieczystej jest absolutnie kluczowy w kontekście weryfikacji zadłużenia, ponieważ to właśnie tam ujawnione są wszystkie hipoteki obciążające nieruchomość. Mogą to być hipoteki umowne (np. z tytułu kredytu bankowego na zakup nieruchomości) lub hipoteki przymusowe (np. z tytułu nieuregulowanych zobowiązań publicznoprawnych). Notariusz dokładnie sprawdza wysokość hipoteki, wierzyciela oraz to, czy sprzedający przedstawił dokumenty potwierdzające jej spłatę lub zobowiązanie do spłaty w określonym terminie, np. z pieniędzy pochodzących z transakcji. Bez usunięcia hipoteki, kupujący nabywa nieruchomość z długiem, co jest oczywiście niedopuszczalne.

Weryfikacja tożsamości stron i legalności dokumentów

Oprócz analizy księgi wieczystej, notariusz ma również za zadanie zweryfikować tożsamość stron transakcji oraz legalność i ważność wszystkich przedstawionych dokumentów. Sprawdza dowody osobiste, pełnomocnictwa (jeśli są), a także inne zaświadczenia niezbędne do sporządzenia aktu notarialnego. Jest to podstawa do zapewnienia, że transakcja jest przeprowadzana przez uprawnione osoby i na podstawie ważnych dokumentów.

Czerwone flagi: Jakich długów notariusz nie sprawdzi?

Jak już wspomniałam, rola notariusza ma swoje granice. Istnieje szereg zadłużeń, których notariusz nie jest w stanie zweryfikować, a które mogą stanowić poważne ryzyko dla kupującego. To właśnie te "czerwone flagi" wymagają Twojej szczególnej uwagi i samodzielnej weryfikacji.

Zadłużenie w spółdzielni lub wspólnocie: Jak uniknąć pułapki z czynszem?

Notariusz nie sprawdza zadłużenia z tytułu nieopłaconego czynszu administracyjnego wobec spółdzielni mieszkaniowej lub wspólnoty. Choć dług ten obciąża sprzedającego, to w praktyce może skomplikować życie nowemu właścicielowi. Spółdzielnia czy wspólnota może odmówić wydania zaświadczenia o braku zadłużenia, co jest dokumentem wymaganym przez notariusza do sporządzenia aktu. Co więcej, w niektórych przypadkach, np. gdy dług jest znaczny, może to prowadzić do nieprzyjemnych sytuacji, choć co do zasady długi te nie przechodzą na nowego właściciela automatycznie.

Niezapłacone rachunki za media: Czy stary dług może zablokować nową umowę?

Podobnie jak z czynszem, notariusz nie weryfikuje zaległości w opłatach za media (prąd, gaz, woda, ogrzewanie). Te długi obciążają poprzedniego właściciela. Jednak ich istnienie może utrudnić nowemu właścicielowi zawarcie nowych umów z dostawcami mediów, a w skrajnych przypadkach nawet doprowadzić do odcięcia dostaw do momentu uregulowania zaległości przez poprzedniego lokatora. Dlatego tak ważne jest, abyś samodzielnie dopilnował tej kwestii.

Podatek od nieruchomości i inne opłaty publicznoprawne

Notariusz nie sprawdza zaległości w podatku od nieruchomości ani opłacie za użytkowanie wieczyste, chyba że z tego tytułu powstała hipoteka przymusowa wpisana do księgi wieczystej. W takim przypadku hipoteka byłaby widoczna w Dziale IV. Jeśli jednak zadłużenie nie jest zabezpieczone hipoteką, notariusz nie ma możliwości jego weryfikacji. Długi te, podobnie jak inne, obciążają sprzedającego, ale mogą prowadzić do niepotrzebnych komplikacji.

Prywatne pożyczki sprzedającego: Niewidoczne dla notariusza, groźne dla transakcji

To bardzo ważny punkt: notariusz nie ma możliwości weryfikacji osobistych długów sprzedającego, które nie są zabezpieczone hipoteką na nieruchomości. Mówimy tu o kredytach gotówkowych, pożyczkach prywatnych, niezapłaconych mandatach czy alimentach. Dostęp do takich danych jest niemożliwy z uwagi na ochronę danych osobowych. Jeśli sprzedający ma takie długi, a komornik wszcząłby egzekucję z jego majątku, to w przypadku braku innych składników majątku, może dojść do zajęcia nieruchomości. To oczywiście bardzo rzadka sytuacja, ale ryzyko istnieje, zwłaszcza jeśli egzekucja zostanie wszczęta jeszcze przed wpisem nowego właściciela do księgi wieczystej. Warto mieć to na uwadze.

Twoja praca domowa: Jak samodzielnie sprawdzić zadłużenie mieszkania?

Skoro notariusz ma ograniczone możliwości weryfikacji, to Twoja należyta staranność jako kupującego jest kluczowa. To Ty musisz aktywnie domagać się od sprzedającego odpowiednich dokumentów i zaświadczeń, które potwierdzą brak zadłużenia. Pamiętaj, że lepiej poświęcić trochę czasu na dokładną weryfikację niż później mierzyć się z nieprzewidzianymi problemami.

Lista kluczowych zaświadczeń: Tego wymagaj od sprzedającego

Jako Ewa Baranowska zawsze radzę moim klientom, aby zażądali od sprzedającego następujących dokumentów:

Zaświadczenie ze spółdzielni/wspólnoty mieszkaniowej o niezaleganiu z opłatami

To absolutny must-have. Zaświadczenie to potwierdza, że sprzedający nie ma zaległości w opłatach eksploatacyjnych, takich jak czynsz, fundusz remontowy czy opłaty za media rozliczane przez wspólnotę/spółdzielnię. Notariusz zazwyczaj wymaga takiego dokumentu do aktu, ale jego treść jest kluczowa. Upewnij się, że zaświadczenie jest aktualne i jasno wskazuje na brak zadłużenia. Jeśli są jakieś zaległości, powinny one zostać uregulowane przed transakcją lub w dniu transakcji z kwoty sprzedaży.

Potwierdzenie od dostawców mediów o braku zadłużenia

Poproś sprzedającego o przedstawienie ostatnich rachunków za prąd, gaz, wodę i ogrzewanie wraz z potwierdzeniami ich opłacenia. Możesz również poprosić o zaświadczenia od poszczególnych dostawców mediów o braku zadłużenia. To da Ci pewność, że po przejęciu mieszkania nie będziesz musiał mierzyć się z długami poprzedniego właściciela ani z problemami z zawarciem nowych umów.

Zaświadczenie z urzędu gminy/miasta o uregulowanym podatku od nieruchomości

Warto poprosić o zaświadczenie z urzędu gminy lub miasta o braku zaległości w podatku od nieruchomości oraz opłacie za użytkowanie wieczyste (jeśli dotyczy). Choć te długi nie przechodzą na nowego właściciela, ich istnienie może wskazywać na ogólne problemy finansowe sprzedającego, co jest dla mnie zawsze pewną "czerwoną lampką".

Oświadczenie sprzedającego w akcie notarialnym jako Twoja polisa bezpieczeństwa

W każdym akcie notarialnym dotyczącym sprzedaży nieruchomości standardowo umieszcza się oświadczenie sprzedającego o braku ukrytych wad prawnych i zadłużeń nieujętych w księdze wieczystej. To oświadczenie jest Twoją polisą bezpieczeństwa. W przypadku, gdyby po transakcji okazało się, że sprzedający zataił jakieś zadłużenia, masz podstawę do ewentualnych roszczeń cywilnoprawnych. Pamiętaj jednak, że dochodzenie takich roszczeń może być czasochłonne i kosztowne, dlatego tak ważna jest wcześniejsza, dokładna weryfikacja.

Mieszkanie bez księgi wieczystej: Jak sprawdzić zadłużenie?

Sytuacja nieco się komplikuje, gdy kupujesz mieszkanie, które nie posiada założonej księgi wieczystej. Najczęściej dotyczy to spółdzielczego własnościowego prawa do lokalu. W takim przypadku, rola notariusza w weryfikacji zadłużenia jest jeszcze bardziej ograniczona, a Twoja samodzielna praca staje się jeszcze ważniejsza.

Rola spółdzielni mieszkaniowej: Gdzie szukać kluczowych informacji?

Gdy nie ma księgi wieczystej, kluczową rolę w weryfikacji zadłużenia odgrywa spółdzielnia mieszkaniowa. To właśnie w jej administracji znajdują się wszystkie informacje dotyczące statusu prawnego lokalu, wysokości opłat i ewentualnych zaległości. Spółdzielnia jest jedynym źródłem informacji o tym, czy sprzedający regulował swoje zobowiązania. Bez zaświadczenia ze spółdzielni o braku zadłużenia, notariusz nie sporządzi aktu notarialnego.

Jakie dokumenty są niezbędne przy zakupie spółdzielczego własnościowego prawa do lokalu?

Przy zakupie spółdzielczego własnościowego prawa do lokalu, oprócz standardowych dokumentów, koniecznie wymagaj od sprzedającego:

- Zaświadczenia ze spółdzielni mieszkaniowej o przysługującym prawie do lokalu, zawierającego informacje o osobie uprawnionej, powierzchni lokalu, braku zaległości w opłatach eksploatacyjnych oraz o braku osób zameldowanych.

- Potwierdzenia opłacenia wszystkich opłat eksploatacyjnych za ostatnie miesiące.

- Potwierdzenia od dostawców mediów o braku zadłużenia.

- Zaświadczenia z urzędu gminy/miasta o braku zaległości w podatku od nieruchomości.

Podsumowanie: Działaj dwutorowo zaufaj notariuszowi i weryfikuj samodzielnie

Podsumowując, rola notariusza w procesie zakupu mieszkania jest nieoceniona. Zapewnia on bezpieczeństwo prawne transakcji, weryfikując księgę wieczystą i inne kluczowe dokumenty. Jednakże, jako Ewa Baranowska, muszę podkreślić, że jego kompetencje w zakresie weryfikacji zadłużenia są ograniczone do tych, które są jawne i związane z nieruchomością. Nie jest on w stanie sprawdzić wszystkich osobistych długów sprzedającego ani zaległości w opłatach, które nie są wpisane do księgi wieczystej.

Dlaczego należyta staranność kupującego jest kluczem do bezpiecznej transakcji?

Dlatego też należyta staranność kupującego jest absolutnie kluczowa. To Ty musisz aktywnie działać, żądając od sprzedającego wszystkich niezbędnych zaświadczeń i potwierdzeń. Tylko w ten sposób możesz zminimalizować ryzyko kupna mieszkania z ukrytymi długami i uniknąć nieprzyjemnych niespodzianek po transakcji. Pamiętaj, że to Twoje pieniądze i Twój przyszły spokój warto o nie zadbać.

Przeczytaj również: Ile kosztuje mieszkanie w Rzeszowie? Ceny 2026 i co musisz wiedzieć.

Notariusz jako fundament prawny, Ty jako gwarant finansowego spokoju

Postrzegaj notariusza jako solidny fundament prawny Twojej transakcji. On zadba o to, aby wszystko odbyło się zgodnie z literą prawa. Natomiast Ty, poprzez swoją aktywną i świadomą weryfikację, jesteś gwarantem swojego finansowego spokoju. Współpraca z notariuszem i jednoczesne samodzielne działanie to najlepsza strategia, aby bezpiecznie kupić wymarzone mieszkanie.