Inwestycja w mieszkanie na wynajem w 2026 roku szansa czy ryzyko?

- Rynek najmu w Polsce stabilizuje się, a prognozowane obniżki stóp procentowych NBP mogą osłabić popyt na wynajem na rzecz zakupu własnego mieszkania.

- Rentowność (ROI) inwestycji w największych miastach jest pod presją, często niższa niż oprocentowanie depozytów i obligacji skarbowych, ale kawalerki i mieszkania dwupokojowe nadal oferują najwyższe stopy zwrotu.

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt ewidencjonowany (8,5% do 100 tys. zł, 12,5% powyżej), bez możliwości odliczania kosztów.

- Inwestorzy muszą liczyć się z ryzykami takimi jak pustostany, problemy z najemcami, dynamiczny rozwój najmu instytucjonalnego (PRS) oraz potencjalne zmiany prawne (np. podatek katastralny, nowe regulacje najmu krótkoterminowego od maja 2026).

- Alternatywy dla bezpośredniego zakupu to fundusze REIT, crowdfunding nieruchomościowy oraz akcje spółek deweloperskich, szczególnie dla osób z mniejszym kapitałem.

Ile naprawdę kosztuje start? Ukryte wydatki poza ceną zakupu

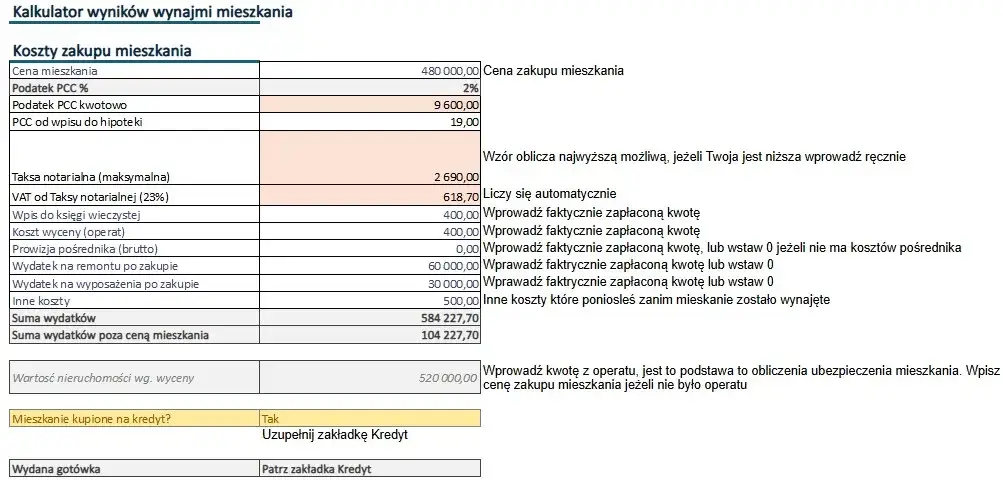

Decydując się na zakup mieszkania pod wynajem, wielu inwestorów skupia się wyłącznie na cenie nieruchomości. To jednak błąd, który może znacząco zaburzyć początkowy bilans. Poza samą ceną zakupu, istnieje szereg obowiązkowych opłat, które należy uwzględnić w budżecie, zwłaszcza na rynku wtórnym.- Podatek od czynności cywilnoprawnych (PCC): W przypadku zakupu mieszkania z rynku wtórnego, należy uiścić podatek PCC w wysokości 2% wartości nieruchomości. To znacząca kwota, której nie można pominąć.

- Opłaty notarialne: Sporządzenie aktu notarialnego wiąże się z taksą notarialną, której wysokość jest uzależniona od wartości transakcji. Do tego dochodzą opłaty za wypisy aktu, wpisy do księgi wieczystej oraz podatek VAT od taksy.

- Koszty kredytu hipotecznego: Jeśli finansujemy zakup kredytem, musimy liczyć się z prowizją banku za udzielenie kredytu, kosztami wyceny nieruchomości, opłatami za ubezpieczenie pomostowe oraz marżą banku. To wszystko zwiększa całkowity koszt inwestycji.

- Prowizja dla biura nieruchomości: W sytuacji, gdy korzystamy z usług pośrednika, należy doliczyć jego wynagrodzenie, które zazwyczaj wynosi od 2% do 5% ceny transakcyjnej netto, plus VAT.

Wykończenie i pierwszy remont: budżet, który trzeba mieć w zanadrzu.

Nawet jeśli kupujemy mieszkanie w dobrym stanie, rzadko kiedy jest ono od razu gotowe do wynajęcia bez żadnych poprawek. Koszty wykończenia lub pierwszego remontu, choć często niedoceniane, są kluczowe dla atrakcyjności oferty najmu i w konsekwencji dla potencjalnej rentowności. Nowoczesne, świeżo wykończone mieszkanie szybciej znajdzie najemców, a także pozwoli na ustalenie wyższej stawki czynszu. Pamiętajmy, że inwestycja w estetykę i funkcjonalność zwraca się w postaci stabilniejszego dochodu i mniejszej rotacji lokatorów.

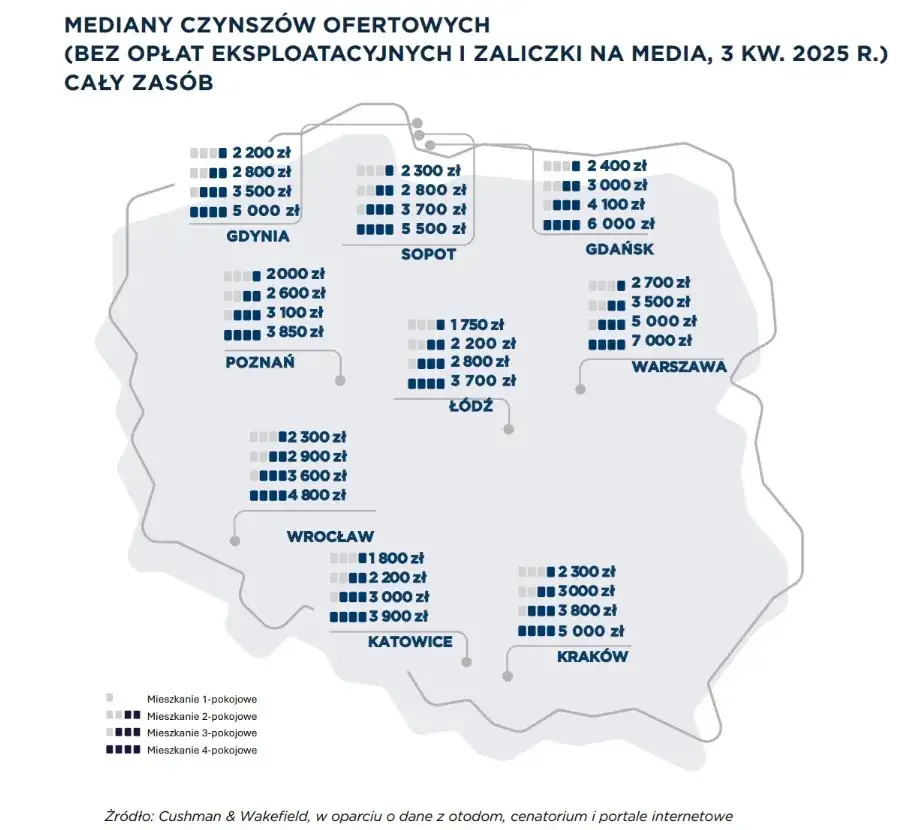

Rentowność najmu pod lupą: Gdzie w Polsce zarabia się najwięcej?

Analizując opłacalność inwestycji w mieszkanie na wynajem, kluczowe jest przyjrzenie się wskaźnikowi rentowności (ROI). Na początku 2026 roku, jak pokazują dane, rentowność ta znajduje się pod presją, szczególnie w największych aglomeracjach. Narodowy Bank Polski jasno wskazuje, że w 7 największych miastach zwrot z najmu jest niższy niż oprocentowanie depozytów i dziesięcioletnich obligacji skarbowych, co powinno dać do myślenia. Oto orientacyjne dane:

| Miasto/Region | Orientacyjna rentowność (ROI) |

|---|---|

| Warszawa (centrum) | 3-4% |

| Warszawa (obrzeża) | 5-6% |

| Kraków, Gdańsk, Wrocław | ok. 4-5% |

| Mniejsze ośrodki (Katowice, Lublin, Poznań) | 6-8% lub więcej |

Kawalerka czy mieszkanie dwupokojowe? Który metraż to inwestycyjny pewniak?

Z moich obserwacji wynika, że nie wszystkie metraże mieszkań oferują taką samą stopę zwrotu. Dane rynkowe konsekwentnie pokazują, że najwyższe stopy zwrotu (ROI) zapewniają kawalerki i mieszkania dwupokojowe. Wynika to z kilku czynników. Po pierwsze, są to mieszkania najbardziej poszukiwane przez studentów, młode pary, singli czy osoby pracujące, które cenią sobie niższy czynsz i mniejsze koszty utrzymania. Po drugie, ich cena zakupu jest relatywnie niższa, co przekłada się na korzystniejszy stosunek przychodu z najmu do zainwestowanego kapitału. Mniejsze mieszkania są również łatwiejsze w zarządzaniu i zazwyczaj szybciej znajdują najemców, co minimalizuje ryzyko pustostanów.

Miesięczne koszty, o których zapominają początkujący

Poza początkowymi kosztami zakupu i ewentualnego remontu, inwestorzy często niedoszacowują stałych miesięcznych obciążeń związanych z utrzymaniem mieszkania na wynajem. Te koszty, choć na pierwszy rzut oka mogą wydawać się niewielkie, sumują się i znacząco wpływają na ostateczną rentowność inwestycji. Należy je bezwzględnie uwzględnić w kalkulacjach:

- Czynsz administracyjny: Jest to opłata odprowadzana do spółdzielni lub wspólnoty mieszkaniowej. Obejmuje koszty zarządzania nieruchomością, utrzymania części wspólnych, wywozu śmieci, ogrzewania (jeśli jest centralne) oraz zużycia wody. Jego wysokość może być znacząca, zwłaszcza w nowszych budynkach.

- Fundusz remontowy: Zazwyczaj jest to część czynszu administracyjnego, przeznaczona na przyszłe remonty budynku. Choć nie jest to koszt bezpośrednio związany z Twoim mieszkaniem, jest obowiązkowy i wpływa na ogólne obciążenia.

- Koszty mediów: Nawet jeśli większość mediów (prąd, gaz, internet) jest przeniesiona na najemcę, często właściciel ponosi koszty zużycia wody i ogrzewania do momentu znalezienia lokatora lub w przypadku, gdy umowa najmu przewiduje ryczałt. Warto też pamiętać o abonamencie RTV, jeśli jest przypisany do nieruchomości.

Ubezpieczenie i podatek od nieruchomości: coroczne obowiązki właściciela.

Posiadanie nieruchomości na wynajem wiąże się również z dwoma kluczowymi, corocznymi kosztami. Pierwszym z nich jest ubezpieczenie mieszkania. Choć nie zawsze jest ono obowiązkowe, z mojej perspektywy jest absolutnie niezbędne. Chroni ono nie tylko sam lokal przed zdarzeniami losowymi (pożar, zalanie), ale często również odpowiedzialność cywilną właściciela w razie szkód wyrządzonych przez najemców lub powstałych w nieruchomości. Drugim jest podatek od nieruchomości, którego wysokość jest ustalana przez gminę i zależy od powierzchni mieszkania oraz stawki za metr kwadratowy. Oba te wydatki należy uwzględnić w rocznym budżecie, aby uniknąć nieprzyjemnych niespodzianek.

Podatki od najmu w 2026: Zasady gry z fiskusem

Kwestie podatkowe to jeden z najważniejszych aspektów, który decyduje o realnej rentowności inwestycji w mieszkanie na wynajem. W 2026 roku zasady gry z fiskusem są jasne i, co ważne, dość restrykcyjne dla wynajmu prywatnego. Warto je dokładnie zrozumieć, aby uniknąć błędów i niepotrzebnych kosztów.

Ryczałt ewidencjonowany: Jedyna droga dla najmu prywatnego

Stawki 8,5% i 12,5% kiedy i jak je stosować?

Na początku 2026 roku, dla osób fizycznych prowadzących najem prywatny (czyli poza działalnością gospodarczą), jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że podatek płaci się od uzyskanego przychodu, bez możliwości pomniejszania go o koszty. Stawki ryczałtu są dwustopniowe: 8,5% od przychodu do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki przychodu powyżej 100 000 zł rocznie. Warto pamiętać, że dla małżonków rozliczających się wspólnie, limit przychodów dla stawki 8,5% wynosi 200 000 zł. Przekroczenie tego progu przez jednego z małżonków lub sumę ich przychodów z najmu skutkuje zastosowaniem wyższej stawki.

Co z kosztami? Dlaczego o odliczeniu raty kredytu można zapomnieć?

Jedną z największych bolączek ryczałtu ewidencjonowanego jest brak możliwości odliczania kosztów uzyskania przychodu. To kluczowa informacja dla każdego inwestora. Oznacza to, że wszelkie wydatki, takie jak raty kredytu hipotecznego (część odsetkowa), koszty remontów, ubezpieczenia, czynsz administracyjny czy nawet prowizja dla biura nieruchomości, nie mogą pomniejszyć podstawy opodatkowania. Płacimy podatek od całości przychodu z najmu. To znacząco wpływa na rentowność netto inwestycji i sprawia, że faktyczny zysk po opodatkowaniu jest niższy, niż mogłoby się wydawać na pierwszy rzut oka.

Twoje obowiązki jako wynajmującego: PIT-28 i terminowe wpłaty

Jako wynajmujący, masz konkretne obowiązki wobec urzędu skarbowego, które musisz spełniać regularnie. Nieprzestrzeganie ich może skutkować konsekwencjami finansowymi.Jak i kiedy płacić zaliczki na podatek?

Obowiązkiem wynajmującego jest samodzielne obliczanie i odprowadzanie zaliczek na podatek od najmu prywatnego. Zaliczki te należy wpłacać na konto urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano przychód. Jeśli przychody z najmu w danym roku nie przekroczyły 100 000 zł, można wybrać kwartalne rozliczanie się z fiskusem, wpłacając zaliczki do 20. dnia miesiąca następującego po zakończeniu kwartału. Ważne jest, aby pamiętać o terminach, ponieważ ich przekroczenie wiąże się z odsetkami za zwłokę.

Roczne rozliczenie z urzędem skarbowym o czym musisz pamiętać?

Po zakończeniu roku podatkowego, każdy wynajmujący jest zobowiązany do złożenia rocznej deklaracji podatkowej PIT-28. Termin na złożenie tego zeznania upływa zazwyczaj do końca lutego następnego roku. W deklaracji PIT-28 należy wykazać wszystkie przychody z najmu uzyskane w danym roku oraz obliczyć należny podatek. Nawet jeśli w ciągu roku wpłacaliśmy zaliczki, roczne rozliczenie jest obowiązkowe i pozwala na ostateczne uregulowanie zobowiązań podatkowych. Warto skorzystać z dostępnych programów do rozliczania PIT, które często ułatwiają ten proces.

Krajobraz po burzy: Analiza rynku najmu na początku 2026 roku

Rynek najmu w Polsce przeszedł w ostatnich latach znaczące zmiany, a początek 2026 roku przynosi dalszą ewolucję. Z mojej perspektywy, obserwujemy wejście w fazę stabilizacji, co ma kluczowe znaczenie dla potencjalnych inwestorów. Zrozumienie tych trendów jest niezbędne do podjęcia trafnych decyzji.

Podaż kontra popyt: Dlaczego rynek wchodzi w fazę stabilizacji?

Po okresie dynamicznych wzrostów w latach 2023-2024, rynek najmu w Polsce wszedł w fazę normalizacji. W drugiej połowie 2025 roku odnotowaliśmy znaczący wzrost liczby ofert najmu, osiągając najwyższy poziom od siedmiu lat. Jednocześnie, popyt na wynajem spadł o około 10% rok do roku. Ten rosnący wybór dla najemców przy malejącej presji popytowej jest wyraźnym sygnałem, że rynek wchodzi w fazę stabilizacji. Oznacza to, że wynajmujący muszą bardziej konkurować o lokatorów, co może wpływać na elastyczność w negocjacjach czynszowych.

Wpływ stóp procentowych: Czy tańsze kredyty oznaczają mniej najemców?

Jednym z kluczowych czynników wpływających na rynek najmu są stopy procentowe. Prognozy na 2026 rok wskazują na obniżki stóp procentowych NBP do poziomu 3,5-4,5%. Taka zmiana ma bezpośrednie przełożenie na zdolność kredytową Polaków, czyniąc kredyty hipoteczne bardziej dostępnymi i tańszymi. Obawiam się, że może to nasilić zjawisko "ucieczki z wynajmu" na rzecz zakupu własnego mieszkania. Dla rynku najmu oznacza to potencjalny spadek liczby najemców i dalszą presję na obniżanie lub stabilizację czynszów, ponieważ więcej osób będzie mogło pozwolić sobie na własne "M".

Prognozy cen mieszkań i czynszów: Co mówią analitycy?

Analizując prognozy na 2026 rok, widzimy umiarkowany optymizm, ale z pewnymi zastrzeżeniami. Ceny mieszkań mają rosnąć w tempie 3-6% rok do roku. Jest to spowodowane głównie ograniczoną podażą nowych mieszkań, wynikającą ze spadku liczby pozwoleń na budowę w 2025 roku o ponad 20%. Z drugiej strony, czynsze najmu mają tendencję do stabilizacji, a prognozy przewidują niewielkie, łagodne wzrosty, zbliżone do poziomu inflacji. Warto jednak zwrócić uwagę na możliwe lokalne korekty stawek w dół w miastach, gdzie rynek był przegrzany, takich jak Łódź czy Gdynia. To sygnał, że inwestorzy muszą być elastyczni i realistycznie podchodzić do oczekiwanych dochodów.

Nowy, potężny gracz na rynku: Jak najem instytucjonalny (PRS) zmienia reguły gry?

Na rynku najmu pojawił się nowy, potężny gracz sektor najmu instytucjonalnego (Private Rented Sector PRS). Obserwujemy jego dynamiczny rozwój, a prognozy wskazują, że do końca 2026 roku PRS będzie dysponował zasobem około 54 000 lokali. To ogromna liczba, która znacząco zmienia reguły gry. Obiekty PRS oferują wysoki standard wykończenia, profesjonalne zarządzanie, często również dodatkowe udogodnienia (siłownie, strefy coworkingowe). To wszystko podnosi poprzeczkę dla indywidualnych wynajmujących, zwiększając konkurencyjność na rynku i wymuszając inwestycje w jakość oferowanych mieszkań, aby sprostać oczekiwaniom najemców.

Inwestycyjne pole minowe: Największe ryzyka inwestora

Inwestowanie w nieruchomości, choć często postrzegane jako bezpieczna przystań dla kapitału, nie jest pozbawione ryzyka. Jako ekspert, zawsze podkreślam, że świadomość potencjalnych zagrożeń jest kluczowa dla każdego inwestora. Oto najważniejsze z nich, które mogą znacząco wpłynąć na rentowność i spokój ducha.

Pustostan i problemy z lokatorem: Jak się zabezpieczyć przed najczarniejszym scenariuszem?

Jednym z najbardziej dotkliwych ryzyk jest pustostan okres, w którym mieszkanie nie generuje dochodu, a koszty jego utrzymania nadal obciążają właściciela. Długotrwały pustostan może drastycznie obniżyć rentowność. Równie problematyczne są kwestie związane z najemcami: nieterminowe płatności, niszczenie mienia czy nieprzestrzeganie warunków umowy. Niestety, w Polsce proces eksmisji jest długi i skomplikowany, co dodatkowo zwiększa ryzyko. Aby się zabezpieczyć, warto dokładnie weryfikować potencjalnych najemców, zawierać umowy najmu okazjonalnego (które ułatwiają eksmisję) oraz rozważyć ubezpieczenie od utraty czynszu.

Zmienne otoczenie prawne: Czy grozi nam podatek katastralny?

Ryzyko zmian w otoczeniu prawnym jest zawsze obecne w inwestycjach długoterminowych. Jedną z najbardziej niepokojących dyskusji, która co jakiś czas powraca, jest możliwość wprowadzenia podatku katastralnego. Byłby to podatek od wartości nieruchomości, często sugerowany w kontekście posiadania wielu mieszkań (np. od piątego lokalu). Wprowadzenie takiego podatku, zwłaszcza w wysokiej stawce, drastycznie obniżyłoby rentowność inwestycji w nieruchomości na wynajem, czyniąc je znacznie mniej atrakcyjnymi. Choć obecnie nie ma konkretnych planów, inwestorzy powinni śledzić doniesienia legislacyjne.

Nowe regulacje od maja 2026: Koniec z "wolną amerykanką" w najmie krótkoterminowym

Ważną zmianą, która wejdzie w życie od 20 maja 2026 roku, są nowe regulacje dotyczące najmu krótkoterminowego. Zgodnie z nimi, właściciele lokali przeznaczonych na wynajem krótkoterminowy będą mieli obowiązek rejestracji swoich nieruchomości w centralnym rejestrze. Ma to na celu zwiększenie transparentności rynku i ograniczenie szarej strefy. Brak wpisu do rejestru będzie wiązał się z poważnymi konsekwencjami grozi za to kara do 50 000 zł. Ta zmiana z pewnością wpłynie na rentowność i sposób prowadzenia działalności w segmencie najmu krótkoterminowego, wymuszając na właścicielach większą formalizację i zgodność z przepisami.

Pułapka niskiej rentowności: Kiedy obligacje skarbowe stają się lepszą opcją?

Jak już wspomniałam, Narodowy Bank Polski wskazuje, że zwrot z najmu w 7 największych miastach jest niższy niż oprocentowanie depozytów i dziesięcioletnich obligacji skarbowych. To bardzo ważna informacja. W sytuacji, gdy inwestycja w mieszkanie na wynajem generuje niższą stopę zwrotu niż relatywnie bezpieczne instrumenty finansowe, takie jak obligacje skarbowe, należy poważnie zastanowić się nad jej opłacalnością. Dzieje się tak zwłaszcza wtedy, gdy uwzględnimy dodatkowe ryzyka i nakład pracy związane z zarządzaniem nieruchomością. W takich okolicznościach, dla wielu inwestorów, lokowanie kapitału w obligacje może okazać się prostszą, bezpieczniejszą i bardziej dochodową opcją.

A może inaczej? Alternatywy dla zakupu mieszkania na wynajem

Rynek nieruchomości oferuje znacznie więcej możliwości niż tylko bezpośredni zakup mieszkania na wynajem. Dla osób z mniejszym kapitałem, poszukujących dywersyfikacji ryzyka lub po prostu chcących uniknąć bezpośredniego zarządzania nieruchomością, istnieją ciekawe alternatywy. Warto je rozważyć, zanim zdecydujemy się na tradycyjną ścieżkę.

Fundusze REIT i crowdfunding: Jak inwestować w nieruchomości z mniejszym kapitałem?

Dla inwestorów, którzy chcą czerpać korzyści z rynku nieruchomości, ale dysponują mniejszym kapitałem lub nie chcą zajmować się zarządzaniem, idealnym rozwiązaniem mogą być fundusze REIT (Real Estate Investment Trust). Są to spółki inwestujące w nieruchomości komercyjne i mieszkaniowe, a ich akcje są notowane na giełdzie. Inwestując w REIT-y, stajemy się współwłaścicielami portfela nieruchomości, czerpiąc zyski z czynszów i wzrostu wartości aktywów. Inną opcją jest crowdfunding nieruchomościowy, który pozwala na zbiorowe inwestowanie w konkretne projekty deweloperskie lub zakup nieruchomości. Wpłacając mniejsze kwoty, partycypujemy w zyskach z danego przedsięwzięcia, bez konieczności angażowania dużego kapitału własnego.

Akcje spółek deweloperskich: Giełdowa alternatywa dla rynku mieszkaniowego.

Kolejną giełdową alternatywą dla bezpośredniego zakupu mieszkania jest inwestowanie w akcje spółek deweloperskich. Kupując akcje takich firm, stajemy się ich współwłaścicielami i partycypujemy w ich zyskach, które pochodzą ze sprzedaży mieszkań, budowy biur czy centrów handlowych. Jest to forma inwestycji, która pozwala na ekspozycję na rynek nieruchomości bez konieczności posiadania fizycznej nieruchomości. Wymaga jednak analizy kondycji finansowej spółek, znajomości rynku kapitałowego i akceptacji ryzyka związanego z wahaniami cen akcji.

Kiedy warto rozważyć te opcje zamiast tradycyjnego zakupu?

Alternatywne formy inwestowania w nieruchomości stają się szczególnie atrakcyjne w kilku sytuacjach. Po pierwsze, są idealne dla osób z mniejszym kapitałem, które nie mogą pozwolić sobie na zakup całego mieszkania. Po drugie, są świetnym narzędziem do dywersyfikacji ryzyka zamiast inwestować wszystko w jedną nieruchomość, można rozłożyć kapitał na wiele projektów lub funduszy. Po trzecie, eliminują one potrzebę bezpośredniego zarządzania nieruchomością, co jest dużą zaletą dla inwestorów ceniących sobie wygodę i oszczędność czasu. Jeśli nie czujesz się komfortowo z rolą wynajmującego lub szukasz bardziej płynnych form inwestycji, te opcje mogą być dla Ciebie znacznie bardziej odpowiednie.

Werdykt: Dla kogo mieszkanie na wynajem to wciąż strzał w dziesiątkę

Po dogłębnej analizie rynku najmu na początku 2026 roku, przyszła pora na podsumowanie. Czy inwestycja w mieszkanie na wynajem to nadal dobry pomysł? Odpowiedź, jak to często bywa w finansach, nie jest jednoznaczna i zależy od indywidualnej sytuacji oraz celów inwestora. Jednak z pewnością mogę wskazać kluczowe argumenty, które pomogą w podjęciu tej ważnej decyzji.

Podsumowanie kluczowych argumentów "za" i "przeciw".

-

Argumenty "za":

- Potencjalny wzrost wartości nieruchomości: Mimo prognoz umiarkowanych wzrostów, w długim terminie nieruchomości mają tendencję do zyskiwania na wartości, chroniąc kapitał przed inflacją.

- Stabilny dochód pasywny: Regularne wpływy z czynszu mogą stanowić cenne źródło dochodu, zwłaszcza w perspektywie emerytalnej.

- Zabezpieczenie przed inflacją: Czynsze najmu często są indeksowane inflacją, co pozwala zachować realną wartość dochodów.

- Kontrola nad aktywem: Bezpośrednie posiadanie nieruchomości daje pełną kontrolę nad inwestycją.

-

Argumenty "przeciw":

- Niska rentowność początkowa: W wielu miastach ROI jest niższe niż oprocentowanie depozytów czy obligacji, zwłaszcza po uwzględnieniu wszystkich kosztów.

- Ryzyko pustostanów i problemów z najemcami: Trudności w znalezieniu lokatora lub problemy z płatnościami mogą znacząco obniżyć zyski.

- Brak możliwości odliczania kosztów (ryczałt): Opodatkowanie ryczałtem obniża rentowność netto.

- Zmienne otoczenie prawne i regulacyjne: Ryzyko wprowadzenia podatku katastralnego czy nowe regulacje najmu krótkoterminowego.

- Wysoki próg wejścia: Wymaga znacznego kapitału początkowego.

- Konkurencja ze strony PRS: Rosnąca oferta najmu instytucjonalnego podnosi standardy i presję cenową.

Stworzenie własnej checklisty: Pytania, które musisz sobie zadać przed podjęciem decyzji.

Zanim podejmiesz ostateczną decyzję, zachęcam do stworzenia własnej, spersonalizowanej checklisty. Poniższe pytania pomogą Ci ocenić, czy inwestycja w mieszkanie na wynajem jest dla Ciebie odpowiednia:

- Czy posiadam wystarczający kapitał własny, aby pokryć nie tylko cenę zakupu, ale także wszystkie koszty transakcyjne, remont i poduszkę finansową na wypadek pustostanu?

- Jaką stopę zwrotu (ROI) oczekuję od inwestycji i czy realistyczne prognozy rynkowe są w stanie ją spełnić?

- Czy jestem gotowy/a na zarządzanie nieruchomością i potencjalne problemy z najemcami, czy wolę zlecić to firmie zewnętrznej (co generuje dodatkowe koszty)?

- Jaki jest mój horyzont inwestycyjny? Czy jestem w stanie poczekać na zyski przez wiele lat, czy potrzebuję szybkiego zwrotu?

- Czy rozważyłem/am alternatywne formy inwestowania w nieruchomości (REIT-y, crowdfunding, akcje deweloperów) i porównałem/am je z tradycyjnym najmem?

- Jaką mam tolerancję na ryzyko? Czy jestem gotowy/a na potencjalne zmiany prawne, wahania rynkowe czy problemy z płynnością?

- Czy znam lokalny rynek najmu w wybranym mieście/dzielnicy i wiem, jaki typ mieszkania jest tam najbardziej poszukiwany?

Długoterminowa perspektywa: Dlaczego horyzont inwestycyjny jest kluczowy?

Niezależnie od bieżących wyzwań i presji na rentowność, zawsze podkreślam, że w przypadku nieruchomości długoterminowy horyzont inwestycyjny jest absolutnie kluczowy. Rynek nieruchomości charakteryzuje się cyklicznością i zmiennością w krótkim okresie. Jednak w perspektywie 10, 15 czy 20 lat, nieruchomości historycznie udowadniały swoją wartość jako stabilna lokata kapitału, chroniąca przed inflacją i generująca dochód. Jeśli jesteś inwestorem cierpliwym, gotowym na przetrwanie okresów spowolnienia i wierzącym w potencjał wzrostu wartości aktywów w długim terminie, mieszkanie na wynajem może nadal okazać się strzałem w dziesiątkę. To inwestycja wymagająca strategicznego myślenia, a nie szybkich zysków.