Dla każdego właściciela nieruchomości, który czerpie dochody z najmu, kluczowe jest nie tylko zrozumienie zasad opodatkowania, ale przede wszystkim znajomość precyzyjnych terminów płatności podatku. Spóźnienie może wiązać się z nieprzyjemnymi konsekwencjami, dlatego w tym artykule przedstawię Ci wszystkie najważniejsze daty, których musisz dopilnować, aby spokojnie rozliczać się z fiskusem.

Terminy płatności podatku od najmu najważniejsze daty, których nie możesz przegapić

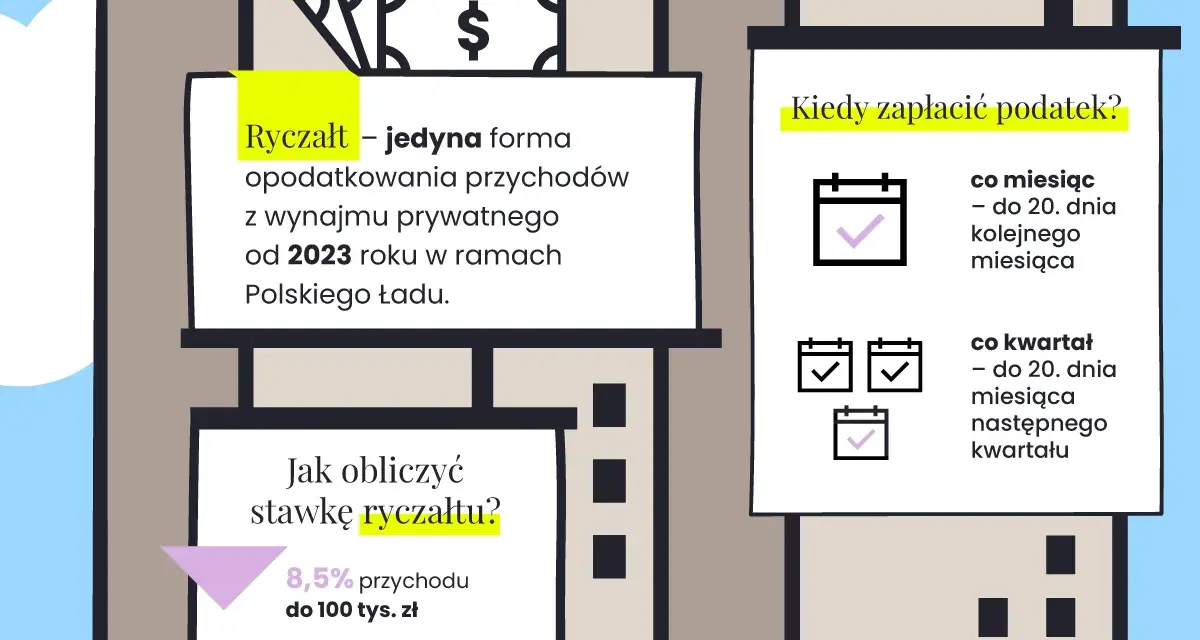

- Podatek od najmu prywatnego rozlicza się wyłącznie ryczałtem od przychodów ewidencjonowanych.

- Podstawowy termin płatności to 20. dzień miesiąca następującego po miesiącu uzyskania przychodu.

- Rozliczenie kwartalne jest możliwe dla przychodów poniżej 200 000 euro rocznie, z terminami 20 kwietnia, 20 lipca, 20 października i 20 stycznia.

- Za grudzień lub IV kwartał podatek należy zapłacić do końca lutego następnego roku.

- Płatności dokonuje się na indywidualny mikrorachunek podatkowy.

- Opóźnienia wiążą się z odsetkami za zwłokę i ryzykiem konsekwencji karno-skarbowych.

Miesięczne rozliczenie najmu kiedy musisz zapłacić podatek?

Podstawową zasadą rozliczania ryczałtu od najmu jest płatność miesięczna. Oznacza to, że podatek za dany miesiąc, w którym uzyskałeś przychód z najmu, musisz wpłacić do urzędu skarbowego do 20. dnia miesiąca następującego po tym miesiącu. To jest ten kluczowy termin, który powinieneś zapisać w swoim kalendarzu.

Proces rozliczenia miesięcznego jest dość prosty, ale wymaga systematyczności:

- Uzyskanie przychodu: W danym miesiącu otrzymujesz czynsz od najemcy.

- Obliczenie podatku: Na podstawie otrzymanego przychodu obliczasz należny ryczałt, stosując odpowiednie stawki (o stawkach opowiem szczegółowo później).

- Wpłata na mikrorachunek: Do 20. dnia kolejnego miesiąca dokonujesz przelewu obliczonej kwoty na swój indywidualny mikrorachunek podatkowy.

- Brak deklaracji: Pamiętaj, że w trakcie roku nie składasz żadnych miesięcznych deklaracji jedynie wpłacasz podatek.

Dla przykładu, jeśli przychód z najmu za styczeń (np. czynsz za styczeń) wpłynął na Twoje konto w styczniu, to należny od niego podatek musisz uregulować do 20 lutego. Analogicznie, za luty płacisz do 20 marca, za marzec do 20 kwietnia i tak dalej.

Warto też pamiętać o praktycznej zasadzie: jeśli 20. dzień miesiąca wypada w sobotę, niedzielę lub święto ustawowo wolne od pracy, termin płatności automatycznie przesuwa się na najbliższy następny dzień roboczy. To małe ułatwienie, które daje dodatkowy dzień lub dwa na uregulowanie należności.

Rozliczenie kwartalne dla kogo i jakie są terminy?

Choć podstawową formą jest rozliczenie miesięczne, prawo przewiduje również możliwość rozliczania kwartalnego ryczałtu od najmu. Jest to opcja, która dla wielu właścicieli nieruchomości, zwłaszcza tych z mniejszymi przychodami, okazuje się znacznie wygodniejsza ze względu na rzadsze wpłaty i mniejszą częstotliwość zajmowania się formalnościami.

Aby móc skorzystać z rozliczenia kwartalnego, musisz spełnić jeden warunek: Twoje przychody z najmu w poprzednim roku podatkowym nie mogły przekroczyć równowartości 200 000 euro. Jeśli ten limit został przekroczony, niestety pozostaje Ci jedynie rozliczenie miesięczne. Warto to sprawdzić na początku każdego roku.

Jeśli spełniasz warunek, oto konkretne daty graniczne dla płatności kwartalnych:

- Za I kwartał (styczeń, luty, marzec) płatność do 20 kwietnia.

- Za II kwartał (kwiecień, maj, czerwiec) płatność do 20 lipca.

- Za III kwartał (lipiec, sierpień, wrzesień) płatność do 20 października.

- Za IV kwartał (październik, listopad, grudzień) płatność do 20 stycznia następnego roku.

Co ważne, nie ma żadnej formalnej procedury zgłaszania przejścia na rozliczenie kwartalne. Wystarczy, że spełniasz warunek limitu przychodów i konsekwentnie stosujesz kwartalne terminy płatności. Jeśli w danym roku przekroczysz limit 200 000 euro, w kolejnym roku automatycznie tracisz prawo do rozliczenia kwartalnego i musisz wrócić do płatności miesięcznych.

Grudzień i IV kwartał pamiętaj o tym specjalnym terminie

Zarówno dla osób rozliczających się miesięcznie, jak i kwartalnie, ostatni okres rozliczeniowy w roku ma swój specyficzny termin płatności. Mówię tu o ryczałcie za grudzień (dla rozliczających się miesięcznie) lub za IV kwartał (dla rozliczających się kwartalnie). Ten termin jest inny niż standardowe 20. dni miesiąca i często bywa źródłem pomyłek.

Wyjątkowość tego terminu wynika z jego powiązania z rocznym zeznaniem podatkowym PIT-28. Zgodnie z przepisami, należny ryczałt za grudzień lub IV kwartał należy wpłacić do końca lutego następnego roku podatkowego. To daje nieco więcej czasu na zebranie wszystkich danych i uregulowanie ostatniej płatności w roku.

Chcę bardzo precyzyjnie rozróżnić dwie daty, aby nie było żadnych wątpliwości. Termin zapłaty podatku za grudzień/IV kwartał to koniec lutego następnego roku. Natomiast termin na złożenie rocznego zeznania PIT-28, które podsumowuje wszystkie Twoje przychody z ryczałtu w danym roku, został na stałe wydłużony do 30 kwietnia. Pamiętaj więc: najpierw płacisz podatek za ostatni okres, a dopiero później składasz zeznanie roczne.

Jak krok po kroku zapłacić podatek od najmu?

Prawidłowe dokonanie płatności podatku od najmu to kwestia kilku prostych kroków, ale każdy z nich jest ważny. Przede wszystkim pamiętaj, że to na Tobie spoczywa obowiązek samodzielnego obliczenia należnej kwoty i wpłacenia jej do urzędu skarbowego fiskus nie wysyła żadnych wezwań do zapłaty.

Kluczowym elementem jest mikrorachunek podatkowy. To Twój indywidualny numer konta bankowego, na który wpłacasz wszystkie swoje podatki, w tym ryczałt od najmu. Możesz go łatwo wygenerować na stronie podatki.gov.pl/generator-mikrorachunku-podatkowego, podając swój numer PESEL (jeśli nie prowadzisz działalności gospodarczej) lub NIP (jeśli prowadzisz działalność). Jest to numer stały, więc raz wygenerowany, będzie służył Ci przez lata.

Podczas dokonywania przelewu bankowego niezwykle istotne jest prawidłowe wypełnienie jego tytułu. Aby urząd skarbowy bez problemu zaksięgował Twoją wpłatę, w tytule przelewu wpisz: "Ryczałt od przychodów ewidencjonowanych" oraz wskaż okres rozliczeniowy, za który dokonujesz płatności (np. "za styczeń 2024" lub "za I kwartał 2024"). To pomaga w szybkiej identyfikacji wpłaty i uniknięciu nieporozumień.

Na koniec przypomnę o stawkach ryczałtu, które musisz zastosować przy obliczaniu należnej kwoty. Wynoszą one 8,5% od przychodów do kwoty 100 000 zł rocznie. Jeśli Twoje przychody z najmu przekroczą tę kwotę, od nadwyżki ponad 100 000 zł zapłacisz stawkę 12,5%. Obliczenie należnej kwoty jest proste: mnożysz uzyskany przychód przez odpowiednią stawkę ryczałtu. Pamiętaj, że limit 100 000 zł dotyczy wszystkich przychodów z najmu prywatnego w danym roku podatkowym, niezależnie od liczby nieruchomości czy najemców.

Co grozi za spóźnienie z podatkiem i jak uniknąć konsekwencji?

Nikt z nas nie chce mieć problemów z urzędem skarbowym, dlatego tak ważne jest, aby wiedzieć, co grozi za nieterminową płatność podatku od najmu i jak można naprawić ewentualne błędy. Moje doświadczenie pokazuje, że świadomość konsekwencji motywuje do terminowości, a znajomość narzędzi naprawczych daje spokój ducha.

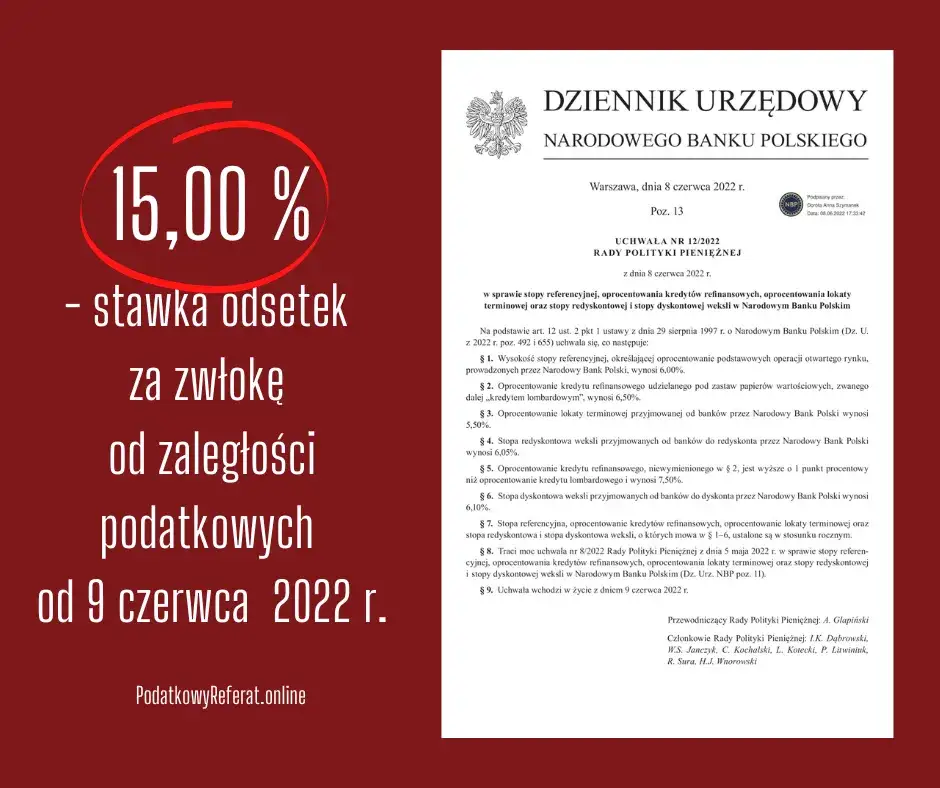

Najbardziej bezpośrednią konsekwencją opóźnienia w płatności jest naliczenie odsetek za zwłokę. Są one naliczane za każdy dzień opóźnienia, od dnia następującego po terminie płatności do dnia faktycznej wpłaty. Stawka odsetek jest zmienna i zależy od aktualnej stopy referencyjnej NBP. Co ważne, odsetki te musisz obliczyć samodzielnie i wpłacić je wraz z zaległym podatkiem. Istnieją kalkulatory odsetek dostępne online, które ułatwiają to zadanie.

W przypadku, gdy zapomniałeś o terminie lub popełniłeś błąd, istnieje narzędzie, które może Ci pomóc uniknąć lub złagodzić konsekwencje karno-skarbowe to czynny żal. Jest to pisemne zawiadomienie do urzędu skarbowego, w którym przyznajesz się do popełnienia czynu zabronionego (np. nieterminowej wpłaty podatku) i wyjaśniasz jego okoliczności. Warunkiem skuteczności czynnego żalu jest złożenie go zanim urząd skarbowy samodzielnie wykryje Twoje uchybienie oraz uregulowanie zaległego podatku wraz z odsetkami.

Warto pamiętać, że drobne, jednorazowe opóźnienie w płatności, zwłaszcza gdy samodzielnie je naprawisz (wpłacając podatek z odsetkami i ewentualnie składając czynny żal), zazwyczaj jest traktowane łagodniej. Jednakże powtarzające się lub znaczne zaległości, a także celowe unikanie płatności, mogą prowadzić do poważniejszych problemów, takich jak wszczęcie postępowania karno-skarbowego, a nawet kary grzywny. Dlatego zawsze radzę, aby traktować terminy płatności z należytą powagą.