Ten artykuł szczegółowo wyjaśnia zasady opodatkowania przychodów z najmu prywatnego w Polsce, koncentrując się na ryczałcie od przychodów ewidencjonowanych. Dowiesz się, jak obliczyć należny podatek, jakie stawki obowiązują i na co zwrócić uwagę, aby prawidłowo rozliczyć się z urzędem skarbowym.

Podatek od najmu mieszkania w 2024 roku kluczowe stawki i zasady ryczałtu

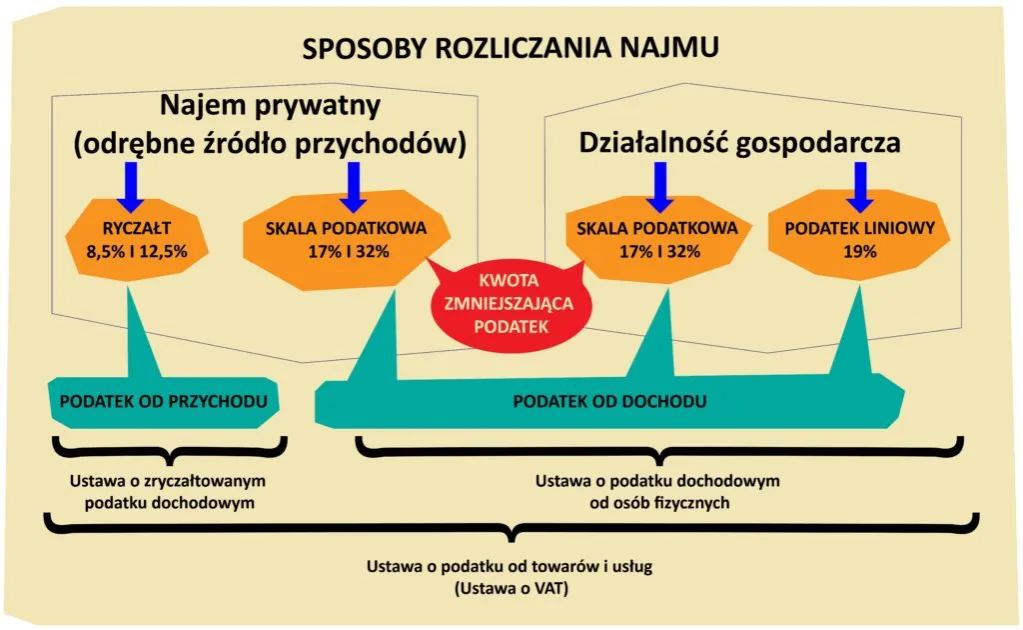

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, bez możliwości odliczania kosztów.

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki powyżej tej kwoty.

- Dla małżonków posiadających wspólność majątkową limit 100 000 zł jest podwójny i wynosi 200 000 zł.

- Podatek płaci się od przychodu (czynszu), a nie dochodu; opłaty za media mogą nie być przychodem, jeśli najemca ponosi je bezpośrednio.

- Ryczałt należy wpłacać do 20. dnia miesiąca następującego po uzyskaniu przychodu na mikrorachunek podatkowy, a roczne zeznanie PIT-28 złożyć do 30 kwietnia.

- W przypadku najmu okazjonalnego wymagane jest zgłoszenie umowy do urzędu skarbowego w ciągu 14 dni.

Ryczałt od najmu prywatnego: jedyna forma opodatkowania i zasady liczenia przychodu

Od 2023 roku nastąpiła istotna zmiana w przepisach podatkowych dotyczących najmu prywatnego. Zgodnie z Polskim Ładem, ryczałt od przychodów ewidencjonowanych stał się jedyną dostępną formą opodatkowania dla osób fizycznych wynajmujących nieruchomości poza działalnością gospodarczą. Oznacza to, że nie ma już możliwości wyboru zasad ogólnych (skali podatkowej) i co za tym idzie, nie można odliczać kosztów uzyskania przychodu, takich jak wydatki na remonty, amortyzacja nieruchomości, czy odsetki od kredytu hipotecznego. Zniknęła również możliwość korzystania z kwoty wolnej od podatku. Podstawą opodatkowania jest więc wyłącznie przychód, czyli faktycznie otrzymana kwota od najemcy, a nie dochód (przychód pomniejszony o koszty). To kluczowa różnica, którą należy zrozumieć, aby prawidłowo rozliczyć się z urzędem skarbowym.Najem prywatny czy już działalność gospodarcza? Gdzie leży granica?

Kwalifikacja najmu jako prywatnego lub prowadzonego w ramach działalności gospodarczej ma zasadnicze znaczenie dla Twoich obowiązków podatkowych. Najem prywatny charakteryzuje się tym, że nie ma on charakteru zorganizowanego i ciągłego. Oznacza to, że nie angażujesz się w aktywne poszukiwanie najemców na szeroką skalę, nie zatrudniasz pracowników do zarządzania nieruchomościami czy nie prowadzisz działań marketingowych typowych dla firmy. Jeśli jednak wynajmujesz wiele nieruchomości, zarządzasz nimi w sposób profesjonalny, a Twoje działania wskazują na zorganizowany i stały charakter, urząd skarbowy może uznać, że prowadzisz działalność gospodarczą. W takiej sytuacji musisz zarejestrować firmę, co wiąże się z koniecznością opłacania składek na ubezpieczenia społeczne i zdrowotne (ZUS), a także z możliwością wyboru innych form opodatkowania, np. skali podatkowej lub podatku liniowego, które pozwalają na odliczanie kosztów.

Stawki ryczałtu od najmu: poznaj progi i zasady ich stosowania

Zrozumienie stawek ryczałtu jest fundamentem prawidłowego rozliczania najmu. Przyjrzyjmy się im bliżej.

Stawka 8,5% i 12,5%: kiedy i jak je stosować?

W przypadku ryczałtu od przychodów ewidencjonowanych z najmu prywatnego obowiązują dwie stawki podatkowe. Pierwsza stawka to 8,5% i dotyczy ona przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. Jeśli Twoje roczne przychody z najmu przekroczą ten limit, od nadwyżki ponad 100 000 zł zastosowanie znajdzie wyższa stawka, wynosząca 12,5%. Ważne jest, aby pamiętać, że limit 100 000 zł sumuje się ze wszystkich wynajmowanych przez Ciebie nieruchomości. Niezależnie od tego, czy wynajmujesz jedno mieszkanie, czy kilka, wszystkie przychody z najmu prywatnego w ciągu roku kalendarzowego są sumowane do tego progu.

Przychód 100 000 zł rocznie: jak prawidłowo obliczyć moment przekroczenia progu?

Kluczowe jest prawidłowe monitorowanie Twoich przychodów z najmu, aby w odpowiednim momencie zastosować właściwą stawkę. Załóżmy, że wynajmujesz mieszkanie za 8 000 zł miesięcznie. Przez pierwsze 12 miesięcy uzyskasz przychód 96 000 zł (12 x 8 000 zł). W tym przypadku przez cały rok zastosujesz stawkę 8,5%. Co jednak, jeśli wynajmujesz drożej lub masz kilka nieruchomości? Jeśli w październiku Twoje łączne przychody osiągną np. 95 000 zł, a w listopadzie otrzymasz kolejny czynsz w wysokości 8 000 zł, to w listopadzie przekroczysz próg. Od pierwszych 5 000 zł (100 000 zł - 95 000 zł) zapłacisz 8,5% ryczałtu, natomiast od pozostałych 3 000 zł (8 000 zł - 5 000 zł) zastosujesz już stawkę 12,5%. Od wszystkich kolejnych przychodów w danym roku podatkowym również będziesz płacić 12,5%.

Rozliczenie z małżonkiem: jak skorzystać z podwójnego limitu 200 000 zł?

Dla małżonków, którzy posiadają wspólność majątkową i wspólnie wynajmują nieruchomość lub nieruchomości, przepisy przewidują korzystne rozwiązanie. W ich przypadku limit przychodu, od którego stosuje się wyższą stawkę 12,5%, jest podwójny i wynosi 200 000 zł. Oznacza to, że dopiero po przekroczeniu tej kwoty od nadwyżki zapłacicie 12,5% ryczałtu. Małżonkowie mają również możliwość złożenia oświadczenia do urzędu skarbowego, że całość przychodów z najmu będzie opodatkowywana przez jednego z nich. To może być korzystne, jeśli jeden z małżonków ma niższe łączne przychody lub z innych powodów podatkowych. Ważne jest, aby takie oświadczenie złożyć do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano pierwszy przychód z najmu w danym roku podatkowym, albo do końca roku podatkowego, jeśli pierwszy przychód uzyskano w grudniu.

Klucz do niższego podatku: co jest Twoim przychodem, a co nim nie jest?

Prawidłowe określenie, co stanowi Twój przychód z najmu, jest absolutnie kluczowe dla optymalizacji podatkowej. Niewłaściwe kwalifikowanie niektórych opłat może niepotrzebnie zawyżyć podstawę opodatkowania.

Czynsz a opłaty za media: jak konstrukcja umowy wpływa na wysokość podatku?

Jedną z najczęstszych pułapek w rozliczaniu najmu jest błędne kwalifikowanie opłat za media czy czynsz administracyjny. Zgodnie z interpretacjami podatkowymi, do Twojego przychodu z najmu wlicza się wyłącznie czynsz najmu, czyli kwota, którą najemca płaci za samo korzystanie z nieruchomości. Opłaty eksploatacyjne, takie jak rachunki za prąd, gaz, wodę, ogrzewanie czy opłaty do wspólnoty/spółdzielni, nie powinny stanowić Twojego przychodu, pod warunkiem, że umowa najmu jest skonstruowana w odpowiedni sposób. Aby tak było, w umowie musi znaleźć się jasny zapis, że najemca ponosi te opłaty samodzielnie albo bezpośrednio dostawcom mediów, albo w formie zwrotu kosztów Tobie jako wynajmującemu. Jeśli natomiast umowa przewiduje jedną, łączną kwotę obejmującą zarówno czynsz, jak i wszystkie opłaty, to niestety cała ta kwota zostanie potraktowana jako Twój przychód podlegający opodatkowaniu.

Praktyczny przykład: dwa warianty umowy i ich skutki podatkowe

Aby lepiej zobrazować wpływ konstrukcji umowy na wysokość podatku, posłużmy się przykładem:

| Wariant umowy | Czynsz najmu | Opłaty za media/eksploatację | Całkowita kwota od najemcy | Przychód do opodatkowania | Podatek (8,5%) |

|---|---|---|---|---|---|

| Wariant 1: Media wliczone w czynsz | 3 000 zł | 500 zł (wliczone) | 3 500 zł | 3 500 zł | 297,50 zł |

| Wariant 2: Media opłacane przez najemcę/zwrot kosztów | 3 000 zł | 500 zł (zwrot kosztów) | 3 500 zł | 3 000 zł | 255,00 zł |

Jak widać, w Wariancie 1, gdzie opłaty eksploatacyjne są częścią jednej, łącznej kwoty czynszu, cały wpływ w wysokości 3 500 zł jest traktowany jako przychód. W Wariancie 2, dzięki precyzyjnemu zapisowi w umowie, jedynie 3 000 zł stanowi przychód podlegający opodatkowaniu. Różnica w podatku miesięcznym wynosi 42,50 zł, co w skali roku daje już 510 zł oszczędności. To pokazuje, jak ważna jest odpowiednia konstrukcja umowy najmu!

Czy kaucja otrzymana od najemcy jest opodatkowana?

Kolejną kwestią, która często budzi wątpliwości, jest opodatkowanie kaucji. Kaucja, którą otrzymujesz od najemcy na zabezpieczenie ewentualnych roszczeń z tytułu zniszczeń w lokalu lub nieuregulowanych płatności, nie stanowi przychodu podlegającego opodatkowaniu w momencie jej otrzymania. Dzieje się tak, ponieważ kaucja ma charakter zwrotny. Stanie się ona Twoim przychodem dopiero w momencie, gdy zostanie definitywnie zatrzymana (np. na pokrycie kosztów napraw po wyprowadzce najemcy) i nie będzie podlegała zwrotowi. Do tego czasu traktowana jest jako zabezpieczenie, a nie jako przysporzenie majątkowe.

Obliczanie podatku w praktyce: przykłady, które rozwieją Twoje wątpliwości

Teoretyczne zasady są ważne, ale nic tak nie pomaga w zrozumieniu przepisów jak praktyczne przykłady. Przygotowałam kilka scenariuszy, które pomogą Ci obliczyć podatek.

Przykład 1: wynajem jednego mieszkania poniżej progu 100 000 zł

Pani Anna wynajmuje jedno mieszkanie za 2 500 zł miesięcznie. W umowie najmu jasno określono, że najemca opłaca media bezpośrednio dostawcom. Przychód Pani Anny z najmu wynosi więc 2 500 zł miesięcznie. Roczny przychód to 12 x 2 500 zł = 30 000 zł. Ponieważ kwota ta nie przekracza progu 100 000 zł, Pani Anna przez cały rok płaci ryczałt według stawki 8,5%.

- Miesięczny podatek: 2 500 zł * 8,5% = 212,50 zł

- Roczny podatek: 30 000 zł * 8,5% = 2 550 zł

Pani Anna będzie wpłacać 212,50 zł do 20. dnia każdego miesiąca za miesiąc poprzedni.

Przykład 2: przychody z kilku nieruchomości i przekroczenie progu w trakcie roku

Pan Piotr wynajmuje dwa mieszkania. Pierwsze za 4 000 zł miesięcznie, drugie za 5 000 zł miesięcznie. Jego łączny miesięczny przychód to 9 000 zł. Przez pierwsze 11 miesięcy roku (styczeń-listopad) Pan Piotr uzyska przychód 11 x 9 000 zł = 99 000 zł. Od tej kwoty zapłaci ryczałt 8,5%. W grudniu Pan Piotr uzyska kolejne 9 000 zł przychodu. W tym miesiącu przekroczy próg 100 000 zł. Do progu 100 000 zł brakuje mu 1 000 zł (100 000 zł - 99 000 zł). Od tej kwoty zapłaci 8,5%. Pozostała część przychodu z grudnia to 8 000 zł (9 000 zł - 1 000 zł). Od tej nadwyżki zapłaci 12,5%.

- Podatek za styczeń-listopad: 99 000 zł * 8,5% = 8 415 zł

- Podatek za grudzień:

- Od 1 000 zł: 1 000 zł * 8,5% = 85 zł

- Od 8 000 zł: 8 000 zł * 12,5% = 1 000 zł

- Łączny podatek za grudzień: 85 zł + 1 000 zł = 1 085 zł

- Całkowity roczny podatek: 8 415 zł + 1 085 zł = 9 500 zł

Pan Piotr musi pamiętać, aby w grudniu obliczyć podatek w dwóch stawkach.

Przykład 3: wspólne rozliczenie małżonków z przychodem powyżej 100 000 zł

Państwo Kowalscy posiadają wspólność majątkową i wynajmują kilka nieruchomości, generując łącznie 15 000 zł przychodu miesięcznie. Ich roczny przychód to 12 x 15 000 zł = 180 000 zł. Ponieważ rozliczają się wspólnie, korzystają z podwójnego limitu 200 000 zł. Ich roczny przychód mieści się w tym limicie, więc przez cały rok będą płacić ryczałt według stawki 8,5%.

- Miesięczny podatek: 15 000 zł * 8,5% = 1 275 zł

- Roczny podatek: 180 000 zł * 8,5% = 15 300 zł

Gdyby ich roczny przychód przekroczył 200 000 zł (np. 210 000 zł), wówczas od nadwyżki 10 000 zł (210 000 zł - 200 000 zł) zapłaciliby stawkę 12,5%, a od pozostałych 200 000 zł 8,5%.

Terminy i formalności: o czym musisz pamiętać, by uniknąć problemów

Poza prawidłowym obliczeniem podatku, równie ważne jest dotrzymanie wszystkich terminów i formalności. Ich zaniedbanie może prowadzić do nieprzyjemnych konsekwencji.

Jak i gdzie wpłacać podatek? Wszystko o mikrorachunku podatkowym

Ryczałt od przychodów z najmu prywatnego należy wpłacać na indywidualny mikrorachunek podatkowy. Jest to Twój osobisty numer konta bankowego do wpłat podatków, który możesz wygenerować na stronie Ministerstwa Finansów. Pamiętaj, aby zawsze korzystać z tego numeru, ponieważ wpłata na inny rachunek może skutkować problemami z zaksięgowaniem płatności. Podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Wyjątkiem jest podatek za grudzień, który należy uregulować do 20 stycznia następnego roku.

Płatności miesięczne vs. kwartalne: które rozwiązanie jest dla Ciebie?

Standardowo ryczałt od najmu opłaca się co miesiąc. Istnieje jednak możliwość kwartalnego opłacania ryczałtu, co może być wygodniejsze dla niektórych podatników. Z tej opcji mogą skorzystać osoby, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro (przeliczanej na złotówki według średniego kursu NBP z 1 października roku poprzedzającego rok podatkowy). Jeśli zdecydujesz się na rozliczenie kwartalne, musisz poinformować o tym urząd skarbowy w pierwszym zeznaniu PIT-28 składanym za dany rok podatkowy. W tym przypadku podatek wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału (czyli za I kwartał do 20 kwietnia, za II do 20 lipca, za III do 20 października, a za IV do 20 stycznia następnego roku).

Roczne zeznanie PIT-28: jak je poprawnie wypełnić i kiedy złożyć?

Niezależnie od tego, czy płacisz ryczałt miesięcznie, czy kwartalnie, masz obowiązek złożenia rocznego zeznania podatkowego na formularzu PIT-28. Jest to podsumowanie wszystkich Twoich przychodów z najmu oraz wpłaconych zaliczek w danym roku podatkowym. Termin na złożenie PIT-28 upływa 30 kwietnia roku następującego po roku podatkowym. Możesz to zrobić elektronicznie, co jest najwygodniejszą i najszybszą metodą. Pamiętaj, aby dokładnie sprawdzić wszystkie dane przed wysłaniem deklaracji, aby uniknąć błędów.

Zgłoszenie najmu do urzędu skarbowego: kiedy jest to absolutnie konieczne? (Najem okazjonalny)

W przypadku najmu tradycyjnego (niebędącego najmem okazjonalnym) nie ma formalnego obowiązku zgłaszania samej umowy najmu do urzędu skarbowego. Urząd uznaje, że zgłosiłeś najem w momencie dokonania pierwszej wpłaty ryczałtu na swój mikrorachunek podatkowy. Sytuacja wygląda jednak inaczej w przypadku najmu okazjonalnego. Aby umowa najmu mogła być traktowana jako okazjonalna i dawała wynajmującemu dodatkową ochronę prawną (np. w przypadku eksmisji), musisz zgłosić jej zawarcie naczelnikowi urzędu skarbowego właściwemu ze względu na miejsce położenia nieruchomości w terminie 14 dni od dnia rozpoczęcia najmu. Niedopełnienie tego obowiązku powoduje, że umowa traci status najmu okazjonalnego i jest traktowana jak zwykła umowa najmu, co może znacząco utrudnić dochodzenie Twoich praw w przyszłości.

Najczęstsze błędy przy rozliczaniu najmu i jak ich uniknąć

Nawet przy najlepszych chęciach, łatwo jest popełnić błędy w rozliczeniach podatkowych. Oto najczęstsze z nich i wskazówki, jak ich unikać.

Błąd nr 1: błędne kwalifikowanie opłat za media jako przychodu

Jak już wspominałam, to jeden z najczęściej popełnianych błędów. Wielu wynajmujących, nieświadomych niuansów prawnych, wlicza do swojego przychodu całą kwotę otrzymywaną od najemcy, łącznie z opłatami za media czy czynszem administracyjnym. Pamiętaj, aby dokładnie sprawdzić swoją umowę najmu. Jeśli nie ma w niej zapisu o tym, że najemca ponosi te opłaty samodzielnie lub w formie zwrotu kosztów, warto rozważyć aneksowanie umowy. To prosta zmiana, która może przynieść realne oszczędności w podatku.

Błąd nr 2: przekroczenie progu 100 000 zł i dalsze stosowanie stawki 8,5%

Łatwo jest zapomnieć o monitorowaniu łącznego przychodu z najmu, zwłaszcza gdy wynajmujesz kilka nieruchomości. Przekroczenie progu 100 000 zł (lub 200 000 zł dla małżonków) i dalsze stosowanie niższej stawki 8,5% jest poważnym błędem. Może to prowadzić do niedopłaty podatku, odsetek za zwłokę, a nawet kar. Regularnie sumuj swoje przychody z najmu i w miesiącu, w którym przekroczysz próg, pamiętaj o zastosowaniu wyższej stawki 12,5% od nadwyżki. Możesz ustawić sobie przypomnienie w kalendarzu lub korzystać z prostego arkusza kalkulacyjnego.

Błąd nr 3: ignorowanie obowiązku zgłoszenia najmu okazjonalnego

Wielu wynajmujących decyduje się na najem okazjonalny ze względu na większą ochronę prawną, ale zapomina o kluczowej formalności zgłoszeniu umowy do urzędu skarbowego w ciągu 14 dni. Bez tego zgłoszenia, umowa, choć nazwana "okazjonalną", traci swój specjalny status. W konsekwencji, w przypadku problemów z najemcą, możesz nie móc skorzystać z uproszczonej procedury eksmisji. Zawsze pamiętaj o tym terminie i złóż wymagane dokumenty w odpowiednim urzędzie.

Przeczytaj również: Na co uważać przy wynajmie mieszkania? Checklista bezpieczeństwa

Co grozi za niepłacenie podatku lub błędy w rozliczeniach?

Unikanie płacenia podatku od najmu lub popełnianie błędów w rozliczeniach może mieć poważne konsekwencje. Urząd skarbowy może naliczyć odsetki za zwłokę od zaległego podatku. W zależności od wysokości niedopłaty, czyn może zostać zakwalifikowany jako wykroczenie skarbowe (jeśli kwota nie przekracza pięciokrotności minimalnego wynagrodzenia) lub przestępstwo skarbowe (powyżej tej kwoty), za które grożą znacznie wyższe kary grzywny, a nawet ograniczenie wolności. Na szczęście istnieje instytucja czynnego żalu. Jeśli zorientujesz się, że popełniłeś błąd lub nie zapłaciłeś podatku, możesz złożyć pisemne oświadczenie do urzędu skarbowego (czynny żal) i uregulować zaległości wraz z odsetkami. W wielu przypadkach pozwala to uniknąć kary.