Rozliczenie najmu prywatnego w 2026 roku ryczałt to jedyna forma opodatkowania

- Od 2023 roku jedyną i obowiązkową formą opodatkowania przychodów z najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Obowiązują dwie stawki ryczałtu: 8,5% (do 100 000 zł rocznie) oraz 12,5% (od nadwyżki ponad 100 000 zł).

- Małżonkowie ze wspólnością majątkową mogą skorzystać z podwójnego limitu 200 000 zł dla stawki 8,5%.

- Roczne rozliczenie odbywa się na formularzu PIT-28, który należy złożyć do 30 kwietnia 2026 roku.

- Podatnik jest zobowiązany do samodzielnego obliczania i wpłacania miesięcznych zaliczek na podatek do 20. dnia miesiąca następującego po uzyskaniu przychodu.

- Przy ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu (np. remontów, amortyzacji, odsetek od kredytu).

Wynajem mieszkania a podatek w 2026 roku: ryczałt to Twój jedyny wybór

Jeśli wynajmujesz mieszkanie jako osoba fizyczna, czyli w ramach tak zwanego najmu prywatnego, musisz wiedzieć, że od 2023 roku zasady opodatkowania są znacznie prostsze, ale i bardziej restrykcyjne. W wyniku zmian wprowadzonych przez Polski Ład, ryczałt od przychodów ewidencjonowanych stał się jedyną i obowiązkową formą rozliczania przychodów z najmu prywatnego. Nie ma już możliwości wyboru skali podatkowej, co dla wielu wynajmujących oznaczało konieczność przeliczenia opłacalności ich inwestycji.Zmiany Polskiego Ładu, które musisz znać

Polski Ład, wprowadzony w życie kilka lat temu, przyniósł rewolucję w opodatkowaniu najmu prywatnego. Najważniejszą zmianą było całkowite wyeliminowanie możliwości opodatkowania najmu prywatnego według skali podatkowej, czyli na zasadach ogólnych. Wcześniej wynajmujący mogli wybierać między skalą a ryczałtem, co dawało pewną elastyczność i możliwość odliczania kosztów. Dziś ten wybór po prostu nie istnieje.

Ryczałt ewidencjonowany co to właściwie oznacza dla Ciebie?

Ryczałt ewidencjonowany to forma opodatkowania, w której podatek płacisz od przychodu, a nie od dochodu. Co to oznacza w praktyce? To, że nie masz możliwości pomniejszania podstawy opodatkowania o jakiekolwiek koszty uzyskania przychodu. Niezależnie od tego, ile wydasz na remonty, ubezpieczenie czy wyposażenie mieszkania, podatek zapłacisz od pełnej kwoty otrzymanego czynszu. To kluczowa różnica, którą musisz zrozumieć.

Koniec z odliczaniem kosztów jak to wpływa na opłacalność najmu?

Brak możliwości odliczania kosztów to dla wielu wynajmujących spora zmiana. Wcześniej, na skali podatkowej, można było pomniejszyć przychód o wydatki takie jak amortyzacja nieruchomości, odsetki od kredytu hipotecznego, koszty remontów, zakupu wyposażenia czy prowizje dla agencji nieruchomości. Dziś te wszystkie wydatki nie mają wpływu na wysokość Twojego podatku. Pamiętaj, że podatek płacisz od całości otrzymanego czynszu, co może znacząco wpłynąć na realną opłacalność Twojej inwestycji. Warto to uwzględnić, kalkulując wysokość czynszu dla najemców.

Najem prywatny czy działalność gospodarcza? Kluczowe różnice

Zanim zagłębisz się w szczegóły rozliczania ryczałtu, musisz mieć pewność, że Twoja forma wynajmu faktycznie kwalifikuje się jako najem prywatny. Istnieje bowiem zasadnicza różnica między najmem prywatnym a wynajmem prowadzonym w ramach zarejestrowanej działalności gospodarczej. Ten artykuł skupia się wyłącznie na najmie prywatnym, ale warto znać te rozróżnienia, aby uniknąć nieporozumień z urzędem skarbowym.

Jeśli prowadzisz wynajem w ramach działalności gospodarczej, obowiązują Cię zupełnie inne zasady opodatkowania (np. skala podatkowa PIT-36 lub podatek liniowy PIT-36L) oraz dodatkowe obowiązki, takie jak konieczność opłacania składek ZUS. Dla większości osób wynajmujących jedno czy dwa mieszkania, bez dodatkowych usług, zazwyczaj jest to najem prywatny.

Kiedy okazjonalny wynajem staje się firmą w oczach urzędu?

Granica między najmem prywatnym a działalnością gospodarczą bywa płynna, ale istnieją pewne ogólne kryteria. Urząd skarbowy może uznać wynajem za działalność gospodarczą, jeśli ma on charakter zorganizowany, ciągły i zarobkowy. Przykładowo, jeśli posiadasz wiele nieruchomości, świadczysz dodatkowe usługi (np. sprzątanie, wymiana pościeli), aktywnie poszukujesz najemców jak firma, to może to wskazywać na działalność. Jednak dla większości z nas, wynajmujących jedno czy dwa mieszkania, bez angażowania się w szeroko zakrojoną działalność, jest to nadal najem prywatny.

Różne formularze, różne obowiązki: PIT-28 kontra PIT-36

Jak już wspomniałam, dla najmu prywatnego rozliczasz się na formularzu PIT-28. To jest Twój główny dokument roczny. Natomiast jeśli wynajmujesz w ramach działalności gospodarczej, będziesz korzystać z innych formularzy: PIT-36 (jeśli wybierzesz skalę podatkową) lub PIT-36L (jeśli zdecydujesz się na podatek liniowy). Każdy z tych formularzy wiąże się z innymi obowiązkami, terminami i możliwościami odliczeń, dlatego tak ważne jest prawidłowe zakwalifikowanie Twojej formy wynajmu.

Składki ZUS a wynajem kiedy stają się obowiązkowe?

To bardzo ważna kwestia: składki ZUS są obowiązkowe wyłącznie w przypadku wynajmu prowadzonego w ramach zarejestrowanej działalności gospodarczej. Jeśli prowadzisz najem prywatny, nie musisz martwić się o opłacanie składek na ubezpieczenia społeczne czy zdrowotne z tytułu samego wynajmu. To jedna z głównych zalet najmu prywatnego, która często decyduje o jego wyborze.

Stawki podatkowe w najmie prywatnym: ile oddasz fiskusowi?

Skoro już wiesz, że ryczałt to jedyna opcja, pora przyjrzeć się konkretnym stawkom. W najmie prywatnym obowiązują dwie stawki ryczałtu od przychodów ewidencjonowanych: 8,5% i 12,5%. Ich zastosowanie zależy od wysokości Twoich rocznych przychodów z najmu.

Stawka 8, 5% jak obliczyć podatek od przychodu do 100 000 zł?

Podstawowa stawka ryczałtu wynosi 8,5%. Ma ona zastosowanie do przychodów z najmu, które w danym roku podatkowym nie przekroczą kwoty 100 000 zł. Obliczenie podatku jest bardzo proste: bierzesz kwotę przychodu z danego miesiąca i mnożysz ją przez 8,5%.

Przykład: Jeśli w styczniu 2026 roku otrzymałaś/eś 2 500 zł czynszu, podatek do zapłaty wyniesie: 2 500 zł * 8,5% = 212,50 zł.

Próg 100 000 zł przekroczony? Poznaj stawkę 12, 5% od nadwyżki

Co się dzieje, gdy Twoje roczne przychody z najmu przekroczą 100 000 zł? Wtedy wkracza druga stawka 12,5%. Ważne jest, aby pamiętać, że stawka 12,5% ma zastosowanie wyłącznie do nadwyżki przychodów ponad 100 000 zł, a nie do całej kwoty.

Przykład: Jeśli w danym roku Twoje przychody z najmu wyniosły 120 000 zł, to:

- od pierwszych 100 000 zł zapłacisz 8,5% ryczałtu (100 000 zł * 8,5% = 8 500 zł),

- od nadwyżki, czyli 20 000 zł (120 000 zł - 100 000 zł), zapłacisz 12,5% ryczałtu (20 000 zł * 12,5% = 2 500 zł).

Jesteście małżeństwem? Skorzystajcie z podwójnego limitu 200 000 zł!

Dla małżonków posiadających wspólność majątkową przewidziano korzystne rozwiązanie. Jeśli wynajmujecie mieszkanie wspólnie, to limit 100 000 zł dla stawki 8,5% jest podwajany i wynosi 200 000 zł. Oznacza to, że stawkę 12,5% zapłacicie dopiero od nadwyżki przychodów przekraczającej 200 000 zł. To znacząca ulga, zwłaszcza dla par posiadających kilka nieruchomości lub wynajmujących droższe mieszkania. Pamiętajcie jednak, że musicie mieć wspólność majątkową i rozliczać się wspólnie lub złożyć oświadczenie o opodatkowaniu całości przychodów przez jednego z małżonków.

Jak prawidłowo ustalić przychód do opodatkowania?

Ustalenie, co dokładnie stanowi przychód do opodatkowania, jest kluczowe, aby nie zapłacić zbyt wysokiego podatku. W przypadku ryczałtu liczy się każdy grosz, ponieważ nie masz możliwości odliczenia kosztów. Przyjrzyjmy się zatem, co wlicza się do podstawy opodatkowania, a co nie.

Czynsz, media, kaucja co wlicza się do podstawy opodatkowania?

Przychód do opodatkowania w najmie prywatnym to przede wszystkim kwota czynszu, którą otrzymujesz od najemcy. To jest jasne i nie budzi wątpliwości. Sprawa komplikuje się nieco w przypadku opłat za media i kaucji.

- Opłaty za media (prąd, gaz, woda, ogrzewanie, internet): Mogą, ale nie muszą stanowić Twojego przychodu. Jeśli umowa najmu precyzyjnie określa, że najemca pokrywa je osobno, bezpośrednio dostawcom lub są one na niego "refakturowane" (czyli Ty jako właściciel jedynie przekazujesz mu koszty bez doliczania marży), to zazwyczaj nie stanowią one Twojego przychodu. Jeśli jednak opłaty za media są wliczone w jeden, ryczałtowy czynsz, bez wyraźnego rozróżnienia, to fiskus może uznać je za Twój przychód.

- Kaucja: Kaucja wpłacana przez najemcę na poczet ewentualnych szkód lub niezapłaconych rachunków nie jest przychodem do opodatkowania w momencie jej otrzymania. Staje się ona przychodem dopiero wtedy, gdy zostanie zaliczona na poczet zaległych należności (np. niezapłaconego czynszu) lub gdy nie zostanie zwrócona najemcy i stanie się Twoim definitywnym przysporzeniem majątkowym.

Magiczna "refaktura" mediów: Jak legalnie obniżyć swój podatek?

Mechanizm "refakturowania" mediów to Twój sprzymierzeniec w optymalizacji podatkowej. Polega on na tym, że Ty, jako właściciel, płacisz rachunki za media, a następnie przenosisz te koszty na najemcę w identycznej wysokości, bez doliczania marży. Kluczowe jest tutaj precyzyjne sformułowanie umowy najmu. Musi ona jasno oddzielać kwotę czynszu od kwot za media, wskazując, że są to opłaty niezależne od czynszu, ponoszone przez najemcę. Dzięki temu, opłaty za media nie będą wliczane do Twojego przychodu, a tym samym nie zapłacisz od nich ryczałtu. To prosty, ale skuteczny sposób na legalne obniżenie podstawy opodatkowania.Umowa najmu Twój najważniejszy dokument w starciu z fiskusem

Nie mogę tego wystarczająco podkreślić: umowa najmu to Twój najważniejszy dokument. W przypadku jakiejkolwiek kontroli skarbowej, to właśnie na podstawie umowy będziesz udowadniać prawidłowość swoich rozliczeń. Upewnij się, że Twoja umowa jest jasna, precyzyjna i jednoznacznie definiuje, co jest czynszem, a co dodatkowymi opłatami (np. za media). Dobrze skonstruowana umowa najmu to podstawa spokoju i bezpieczeństwa podatkowego.

Rozliczenie najmu krok po kroku: od miesięcznej zaliczki do rocznego PIT-28

Rozliczenie najmu prywatnego na ryczałcie, choć prostsze niż na zasadach ogólnych, wymaga systematyczności. Poniżej przedstawiam instrukcję krok po kroku, która pomoże Ci przejść przez cały proces bez stresu.

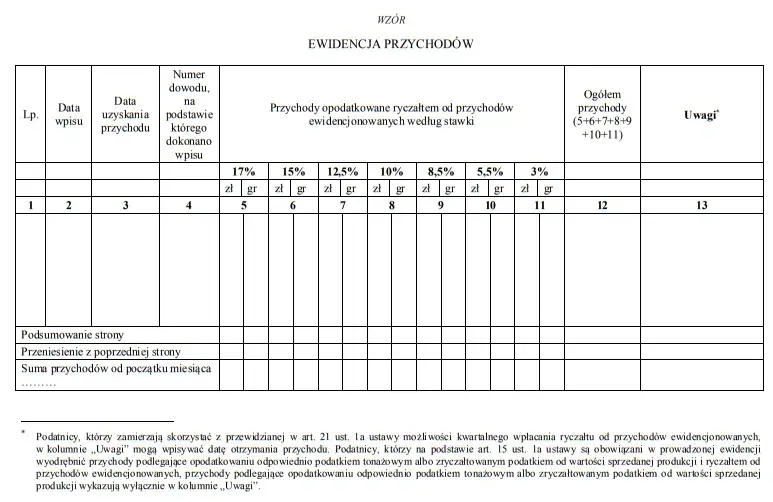

Krok 1: Prowadzenie ewidencji przychodów prosty obowiązek, który ratuje skórę

Pierwszym i podstawowym obowiązkiem jest prowadzenie prostej ewidencji przychodów. Nie jest to skomplikowane, ale absolutnie niezbędne. Ewidencja powinna zawierać datę wpływu przychodu, kwotę oraz informację, od kogo ten przychód pochodzi (np. "czynsz od Jana Kowalskiego za luty"). Możesz prowadzić ją w zeszycie, w arkuszu kalkulacyjnym Excela, a nawet w specjalnej aplikacji. Ważne, aby była aktualna i rzetelna. Pamiętaj, że ewidencji nie musisz nigdzie składać, ale musisz ją przechowywać na wypadek kontroli skarbowej. To Twój dowód na prawidłowość rozliczeń.

Krok 2: Jak i gdzie wpłacać comiesięczne zaliczki na ryczałt? (Termin: do 20. dnia miesiąca)

Jako wynajmujący na ryczałcie, masz obowiązek samodzielnie obliczać i wpłacać miesięczne zaliczki na podatek. Robisz to na swój indywidualny mikrorachunek podatkowy. Termin jest stały: do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałaś/eś przychód. Czyli, jeśli otrzymałaś/eś czynsz w styczniu, zaliczkę musisz wpłacić do 20 lutego. Co ważne, pierwsza wpłata ryczałtu w danym roku podatkowym jest równoznaczna z wyborem tej formy opodatkowania nie musisz już składać żadnych dodatkowych oświadczeń w urzędzie skarbowym.

Krok 3: Wypełnianie PIT-28 online przewodnik po systemie Twój e-PIT

Po zakończeniu roku podatkowego przychodzi czas na złożenie rocznej deklaracji PIT-28. Najwygodniej zrobić to online, korzystając z systemu Twój e-PIT dostępnego na stronie podatki.gov.pl. System często wstępnie uzupełnia dane, na podstawie informacji, które posiada (np. z poprzednich rozliczeń). Twoim zadaniem jest dokładne zweryfikowanie tych danych, uzupełnienie brakujących informacji (np. sumy miesięcznych przychodów z najmu, które wpłacałaś/eś jako zaliczki) oraz ewentualne dodanie ulg, o których wspomnę za chwilę. Upewnij się, że wszystkie kwoty się zgadzają z Twoją ewidencją.

Krok 4: Ostateczny termin złożenia deklaracji nie przegap 30 kwietnia!

Ostateczny termin złożenia zeznania PIT-28 za rok podatkowy 2025 (czyli to, które będziesz składać w 2026 roku) to od 15 lutego do 30 kwietnia 2026 roku. Nie zwlekaj z tym do ostatniej chwili! Spóźnienie może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach nawet karami. Jeśli 30 kwietnia wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy.

Czy na ryczałcie można skorzystać z ulg?

Wielu wynajmujących obawia się, że wybierając ryczałt, tracą wszelkie możliwości obniżenia podatku. To nie do końca prawda. Chociaż na ryczałcie faktycznie nie możesz odliczać kosztów uzyskania przychodu związanych bezpośrednio z najmem, to nadal możesz skorzystać z niektórych ogólnych ulg podatkowych, które obniżają Twój podatek lub przychód.

Ulga na internet, IKZE, darowizny poznaj dostępne odliczenia

Oto kilka przykładów ulg, z których możesz skorzystać, rozliczając się na PIT-28:

- Ulga na internet: Jeśli ponosisz wydatki na dostęp do internetu, możesz odliczyć je od przychodu (z limitem).

- Wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Wpłaty na IKZE to świetny sposób na oszczędzanie na emeryturę i jednocześnie obniżenie podstawy opodatkowania.

- Darowizny: Możesz odliczyć darowizny przekazane na cele pożytku publicznego, kościelne, krwiodawstwo czy na cele kultu religijnego.

- Ulga termomodernizacyjna: Jeśli przeprowadziłaś/eś termomodernizację budynku, możesz odliczyć związane z tym wydatki.

- Ulga prorodzinna (na dzieci): Chociaż nie odliczasz jej bezpośrednio od ryczałtu z najmu, to w przypadku posiadania innych dochodów opodatkowanych skalą, możesz ją wykorzystać.

Pamiętaj, że są to ulgi ogólne, a nie bezpośrednio związane z kosztami najmu. Zawsze warto sprawdzić aktualne przepisy, aby upewnić się, które ulgi są dla Ciebie dostępne.

Jakie warunki musisz spełnić, aby obniżyć swój podatek?

Każda ulga ma swoje specyficzne warunki, które musisz spełnić, aby móc z niej skorzystać. Najczęściej wymagane jest posiadanie odpowiednich dowodów wpłat, faktur czy potwierdzeń darowizn. Istnieją również limity kwotowe dla poszczególnych ulg. Zawsze przechowuj wszystkie dokumenty, które potwierdzają Twoje prawo do odliczenia, na wypadek kontroli skarbowej.

Najczęstsze błędy przy rozliczaniu najmu: jak ich uniknąć?

Nawet w tak uproszczonej formie opodatkowania, jaką jest ryczałt, można popełnić błędy. Ich konsekwencje mogą być niestety dotkliwe. Chcę Cię przed nimi przestrzec i wskazać, jak ich unikać.

"Zapomniałem zapłacić zaliczki" jakie są konsekwencje opóźnień?

Jednym z najczęstszych błędów jest zapominanie o terminowej wpłacie miesięcznych zaliczek na ryczałt. Jeśli spóźnisz się z płatnością, urząd skarbowy naliczy odsetki za zwłokę. Im dłużej zwlekasz, tym wyższe odsetki. Warto pamiętać, że nawet niewielkie opóźnienie może skutkować koniecznością zapłaty tych odsetek. Jeśli zdarzy Ci się spóźnić, możesz złożyć tak zwany czynny żal, o którym opowiem za chwilę, aby uniknąć dalszych konsekwencji karno-skarbowych, pod warunkiem, że uregulujesz zaległość wraz z odsetkami.

Brak ewidencji przychodów dlaczego to ryzykowne?

Choć prowadzenie ewidencji przychodów jest prostym obowiązkiem, wiele osób go zaniedbuje. Brak takiej ewidencji, mimo że nie musisz jej nigdzie składać, może być bardzo ryzykowny. W przypadku kontroli skarbowej, to właśnie na jej podstawie będziesz udowadniać, że prawidłowo obliczyłaś/eś i wpłaciłaś/eś podatek. Bez ewidencji, Twoje rozliczenia stają się trudne do udowodnienia, co może prowadzić do niekorzystnych dla Ciebie decyzji urzędu.

Przeczytaj również: Podatek od najmu: Terminy płatności, by uniknąć kar!

Nie zgłosiłeś najmu przez lata? Czym grozi kontrola skarbowa i jak działa "czynny żal"?

Najpoważniejszym błędem jest całkowite niezgłoszenie przychodów z najmu lub ukrywanie ich przez dłuższy czas. Konsekwencje mogą być bardzo poważne: urząd skarbowy naliczy Ci zaległy podatek wraz z odsetkami, które mogą być znaczące, zwłaszcza za kilka lat wstecz. Dodatkowo, grożą Ci kary grzywny w ramach postępowania karno-skarbowego, a w skrajnych przypadkach nawet kara pozbawienia wolności.

Na szczęście istnieje instytucja "czynnego żalu". Jest to pisemne oświadczenie, w którym informujesz urząd skarbowy o popełnionym uchybieniu (np. niezapłaceniu podatku) i wyrażasz skruchę. Aby czynny żal był skuteczny, musisz go złożyć zanim urząd skarbowy wykryje Twój błąd i wszcznie kontrolę lub postępowanie. Dodatkowo, musisz niezwłocznie uregulować wszystkie zaległości podatkowe wraz z odsetkami. Czynny żal daje Ci szansę na uniknięcie kary grzywny, ale nie zwalnia z obowiązku zapłaty zaległego podatku i odsetek. To Twoja ostatnia deska ratunku, jeśli popełniłaś/eś poważny błąd.

"Czynny żal to Twoja szansa na uniknięcie kary, jeśli sam naprawisz swój błąd, zanim urząd skarbowy go wykryje. Pamiętaj jednak, że musi być złożony skutecznie i przed wszczęciem kontroli." - Ekspert podatkowy

Podsumowanie Twoich obowiązków: checklista wynajmującego na 2026 rok

Aby ułatwić Ci zapamiętanie najważniejszych kwestii, przygotowałam krótką checklistę Twoich obowiązków jako wynajmującego w 2026 roku:

- Pamiętaj o regularnych wpłatach zaliczek

Co miesiąc, do 20. dnia miesiąca następującego po uzyskaniu przychodu, wpłacaj obliczony ryczałt na swój mikrorachunek podatkowy. To klucz do uniknięcia odsetek.

- Przechowuj umowy i ewidencję przychodów

Dbaj o porządek w dokumentacji. Umowa najmu i prosta ewidencja przychodów to Twoja tarcza w razie kontroli. Przechowuj je przez 5 lat od końca roku, w którym upłynął termin płatności podatku.

- Złóż PIT-28 w terminie i śpij spokojnie

Nie przegap terminu 30 kwietnia 2026 roku na złożenie rocznej deklaracji PIT-28. Dzięki temu unikniesz niepotrzebnego stresu i potencjalnych kar. Działaj systematycznie, a rozliczanie najmu stanie się rutyną, która nie będzie spędzać Ci snu z powiek.