Rachunek powierniczy dewelopera: klucz do bezpiecznego zakupu mieszkania

- Rachunek powierniczy to bankowe zabezpieczenie wpłat nabywców, chroniące środki przed upadłością dewelopera.

- Wyróżniamy rachunki zamknięte (najbezpieczniejsze, wypłata po akcie notarialnym) i otwarte (wypłaty transzami po etapach budowy).

- Nowa ustawa deweloperska z 2022 roku wprowadziła obowiązkowy Deweloperski Fundusz Gwarancyjny (DFG) i wzmocniła kontrolę banków.

- Weryfikacja rachunku obejmuje sprawdzenie dokumentów (umowa, prospekt), kontakt z bankiem oraz sprawdzenie dewelopera w Ewidencji DFG.

- Bank prowadzący rachunek aktywnie kontroluje postępy budowy, zanim wypłaci deweloperowi kolejne transze środków.

- W przypadku problemów (np. upadłości dewelopera), środki na rachunku powierniczym oraz z DFG podlegają zwrotowi nabywcom.

Rachunek powierniczy: Twój strażnik bezpieczeństwa finansowego

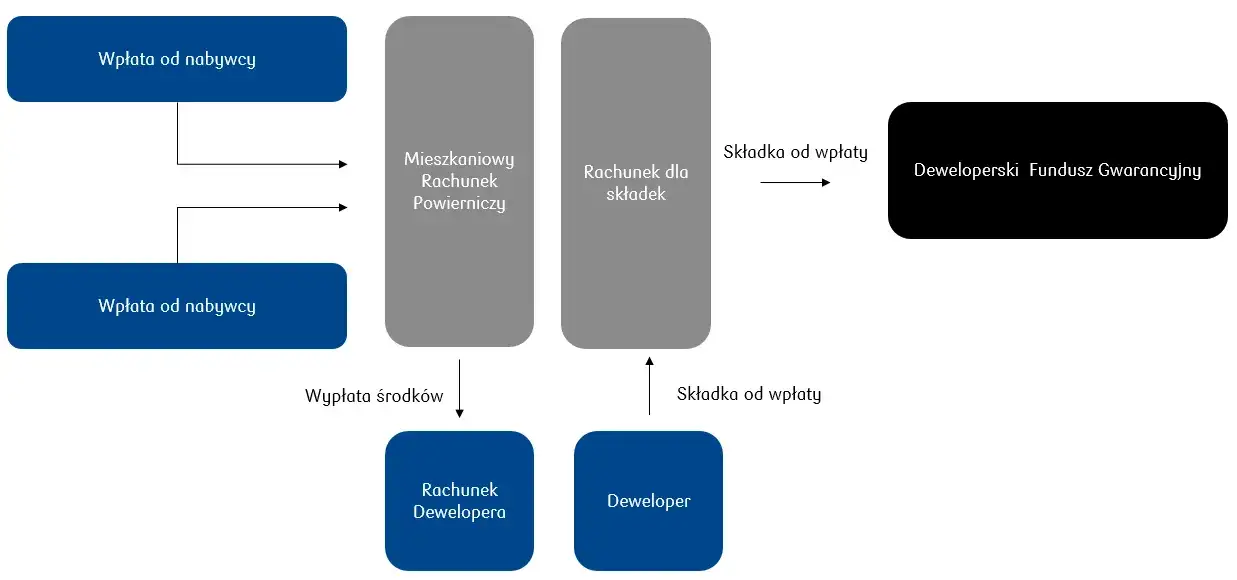

Rachunek powierniczy dewelopera to nic innego jak specjalny rachunek bankowy, który deweloper ma obowiązek założyć dla każdej swojej inwestycji. Jego głównym celem jest ochrona Twoich środków finansowych wpłacanych na poczet zakupu mieszkania czy domu. Pieniądze, zamiast trafiać bezpośrednio do dewelopera, są "zamrażane" na tym rachunku i zarządzane przez bank. Bank pełni rolę bezstronnego arbitra, wypłacając deweloperowi pieniądze dopiero po spełnieniu ściśle określonych warunków, najczęściej po zakończeniu konkretnych etapów budowy. To mechanizm, który ma za zadanie zminimalizować ryzyko dla kupującego, zapewniając, że deweloper otrzyma środki tylko wtedy, gdy faktycznie wywiąże się ze swoich zobowiązań.

Kto jest kim w tym układzie: rola dewelopera, banku i nabywcy

W układzie rachunku powierniczego mamy trzech głównych graczy, których role są jasno określone. Deweloper jest beneficjentem środków, ale nie ma do nich swobodnego dostępu; musi je "zarobić", realizując kolejne etapy budowy. Bank pełni funkcję powiernika, który przechowuje i kontroluje wypłaty, dbając o zgodność z umową i harmonogramem. To on jest gwarantem bezpieczeństwa Twoich pieniędzy. Wreszcie, nabywca, czyli Ty, wpłaca środki na rachunek, mając pewność, że są one zabezpieczone i zostaną wypłacone deweloperowi dopiero po spełnieniu przez niego określonych warunków. Ta trójstronna relacja, oparta na zaufaniu i przepisach prawa, ma zapewnić maksymalne bezpieczeństwo transakcji.

Nowa ustawa deweloperska: Jak przepisy z 2022 roku wzmocniły Twoje bezpieczeństwo

Jako ekspertka z wieloletnim doświadczeniem, z pełnym przekonaniem mogę stwierdzić, że nowa ustawa deweloperska z dnia 20 maja 2021 roku, która weszła w życie 1 lipca 2022 roku, to prawdziwy przełom w ochronie nabywców nieruchomości. Przepisy te znacząco wzmocniły Twoją pozycję, wprowadzając szereg kluczowych zmian, które musisz znać.

- Obowiązkowy rachunek powierniczy: To podstawa. Rachunek powierniczy jest teraz wymagany dla niemal wszystkich umów z deweloperem, w tym umów rezerwacyjnych i przedwstępnych. Dotyczy to nawet zakupu gotowych lokali, jeśli płatność następuje przed podpisaniem aktu notarialnego. Oznacza to, że Twoje pieniądze są chronione od samego początku.

- Deweloperski Fundusz Gwarancyjny (DFG): To nowy, niezwykle ważny filar bezpieczeństwa. Deweloperzy są zobowiązani odprowadzać składki od każdej Twojej wpłaty na DFG. W przypadku upadłości dewelopera lub banku prowadzącego rachunek, DFG zapewnia zwrot środków, co jest ogromnym komfortem dla nabywcy.

- Wzmocniona kontrola banku: Bank nie jest już tylko biernym depozytariuszem. Przed wypłatą kolejnej transzy z otwartego rachunku powierniczego, bank musi szczegółowo zweryfikować postęp prac na budowie. Co więcej, ma obowiązek sprawdzić, czy deweloper nie zalega z płatnościami wobec ZUS, urzędu skarbowego czy podwykonawców. To realna ochrona przed nieuczciwymi praktykami.

Rachunek otwarty czy zamknięty: Który typ rachunku powierniczego wybrać?

W polskim systemie prawnym funkcjonują dwa główne typy rachunków powierniczych, a wybór (choć często narzucany przez dewelopera) ma kluczowe znaczenie dla poziomu bezpieczeństwa Twoich wpłat. Zrozumienie różnic między nimi jest absolutnie fundamentalne, zanim podejmiesz decyzję o zakupie.

Rachunek zamknięty: Złoty standard bezpieczeństwa dla kupujących

Zamknięty rachunek powierniczy to bez wątpienia najbezpieczniejsza opcja dla nabywcy. Jego mechanizm działania jest prosty i klarowny: bank wypłaca deweloperowi całość wpłaconych przez Ciebie środków jednorazowo, ale dopiero w momencie, gdy następuje przeniesienie własności lokalu na Twoje nazwisko, czyli po podpisaniu aktu notarialnego. Oznacza to, że przez cały okres budowy Twoje pieniądze są bezpiecznie przechowywane w banku, a deweloper nie ma do nich dostępu, dopóki nie wywiąże się w pełni ze swojego zobowiązania. To daje ogromny komfort psychiczny i minimalizuje ryzyko utraty środków.Rachunek otwarty: Jak działa i na co musisz zwrócić szczególną uwagę?

Otwarty rachunek powierniczy działa nieco inaczej. W tym przypadku bank wypłaca deweloperowi środki w transzach, sukcesywnie, po zakończeniu i weryfikacji kolejnych etapów budowy. Choć historycznie ten typ rachunku niósł nieco większe ryzyko dla kupującego, muszę podkreślić, że nowa ustawa deweloperska znacząco wzmocniła jego bezpieczeństwo. Dzięki nowym przepisom bank ma znacznie większe uprawnienia kontrolne i obowiązki weryfikacyjne, co sprawia, że deweloper musi ściśle trzymać się harmonogramu i standardów budowy, aby otrzymać kolejne transze. Mimo to, zawsze warto być czujnym i dokładnie śledzić postępy prac.

Dodatkowe zabezpieczenie: Czym jest gwarancja bankowa i ubezpieczeniowa?

Warto wiedzieć, że w przypadku otwartych rachunków powierniczych, ustawa przewiduje możliwość zastosowania dodatkowych zabezpieczeń w postaci gwarancji bankowej lub ubezpieczeniowej. Jest to niezwykle korzystne rozwiązanie dla nabywcy. W praktyce oznacza to, że w razie upadłości dewelopera, gwarancja zapewnia zwrot 100% wpłaconych przez Ciebie środków. To bank lub ubezpieczyciel przejmuje wówczas odpowiedzialność za wypłatę pieniędzy, co stanowi kolejną warstwę ochrony i daje dodatkowy spokój ducha. Zawsze pytaj dewelopera, czy taka gwarancja jest dostępna dla Twojej inwestycji.

Jak zweryfikować rachunek powierniczy dewelopera: Praktyczny przewodnik

Wiedza teoretyczna to jedno, ale praktyczna weryfikacja rachunku powierniczego to podstawa Twojego bezpieczeństwa. Jako Ewa Baranowska, przygotowałam dla Ciebie przewodnik krok po kroku, który pomoże Ci upewnić się, że Twoje pieniądze są właściwie chronione. Pamiętaj, że dokładność i czujność to Twoi najlepsi sprzymierzeńcy w procesie zakupu nieruchomości.

Krok 1: Analiza dokumentów gdzie szukać numeru konta?

Pierwszym i podstawowym krokiem jest dokładne przeanalizowanie dokumentów, które otrzymasz od dewelopera. Numer rachunku powierniczego musi być jawnie wskazany zarówno w umowie deweloperskiej, jak i w prospekcie informacyjnym. To jest wymóg ustawowy. Jeśli brakuje tej informacji w którymkolwiek z tych dokumentów, powinno to być dla Ciebie poważnym sygnałem ostrzegawczym. W takiej sytuacji zdecydowanie odradzam podpisywanie jakichkolwiek dokumentów i zalecam natychmiastową konsultację z prawnikiem.

Krok 2: Weryfikacja w banku jak potwierdzić, że rachunek istnieje i jest aktywny?

Po znalezieniu numeru rachunku w dokumentach, kolejnym kluczowym krokiem jest skontaktowanie się bezpośrednio z bankiem prowadzącym ten rachunek. Możesz to zrobić telefonicznie lub osobiście w oddziale. Twoim celem jest potwierdzenie, że rachunek faktycznie istnieje i jest aktywny dla konkretnej inwestycji deweloperskiej, którą jesteś zainteresowany. Bank ma obowiązek udzielić Ci informacji, czy dany rachunek jest rachunkiem powierniczym i jakiego jest typu (otwarty/zamknięty). Pamiętaj jednak, że bank nie może ujawnić szczegółów finansowych dewelopera, ponieważ są one objęte tajemnicą bankową.

Gotowe pytania, które warto zadać w rozmowie z przedstawicielem banku

- Czy rachunek o numerze [podaj numer rachunku] jest aktywnym rachunkiem powierniczym dewelopera [nazwa dewelopera] dla inwestycji [nazwa inwestycji]?

- Jaki jest typ tego rachunku powierniczego otwarty czy zamknięty?

- Czy rachunek jest objęty dodatkową gwarancją bankową lub ubezpieczeniową?

- Czy bank prowadzi aktywną kontrolę postępów budowy dla tej inwestycji?

Krok 3: Rozmowa z deweloperem o co musisz zapytać, by spać spokojnie?

Nawet po weryfikacji w banku, rozmowa z deweloperem jest niezbędna. Powinieneś zadać mu konkretne pytania dotyczące rachunku powierniczego, aby upewnić się, że wszystko jest jasne i transparentne. Zapytaj o rodzaj rachunku (otwarty czy zamknięty) oraz o to, czy inwestycja jest objęta dodatkowymi gwarancjami (bankową lub ubezpieczeniową). Wiarygodny deweloper powinien transparentnie i bez wahania udzielić wszystkich informacji. Pamiętaj, że masz prawo do pełnej wiedzy na temat zabezpieczeń Twoich pieniędzy.

Lista kluczowych pytań dotyczących rachunku i zabezpieczeń

- Jaki jest numer rachunku powierniczego dla tej inwestycji? (Potwierdź z dokumentami i bankiem).

- Jaki jest rodzaj rachunku powierniczego otwarty czy zamknięty?

- Czy rachunek powierniczy jest objęty dodatkową gwarancją bankową lub ubezpieczeniową? Jeśli tak, proszę o przedstawienie dokumentów potwierdzających.

- Jakie są dokładne etapy wypłat środków z rachunku powierniczego, jeśli jest to rachunek otwarty?

- Czy mogę otrzymać potwierdzenie odprowadzania składek na Deweloperski Fundusz Gwarancyjny?

Czerwone flagi: Jakie odpowiedzi dewelopera powinny wzbudzić Twoją czujność?

- Unikanie odpowiedzi lub ogólniki: Jeśli deweloper nie udziela konkretnych informacji, zbywa Cię ogólnikami lub sugeruje, że "to standardowa procedura", bądź bardzo ostrożny.

- Brak dokumentów potwierdzających: Odmowa przedstawienia dokumentów związanych z rachunkiem powierniczym lub gwarancjami to poważny sygnał ostrzegawczy.

- Sugestie płatności poza rachunkiem powierniczym: Jakakolwiek propozycja wpłaty części lub całości środków "pod stołem" lub na inny rachunek niż powierniczy jest absolutnie niedopuszczalna i stanowi rażące naruszenie prawa.

- Brak wiedzy pracowników: Jeśli osoby, z którymi rozmawiasz, nie potrafią udzielić podstawowych informacji na temat rachunku powierniczego, może to świadczyć o braku profesjonalizmu lub próbie ukrycia czegoś.

Deweloperski Fundusz Gwarancyjny (DFG): Dodatkowe zabezpieczenie Twoich wpłat

Deweloperski Fundusz Gwarancyjny (DFG) to prawdziwa rewolucja w ochronie nabywców nieruchomości i, w mojej ocenie, jeden z najważniejszych elementów nowej ustawy deweloperskiej. DFG działa jako dodatkowa siatka bezpieczeństwa. Deweloperzy są zobowiązani odprowadzać na ten fundusz składki od każdej wpłaty, którą od Ciebie otrzymają. Co to oznacza w praktyce? W przypadku upadłości dewelopera lub, co rzadziej się zdarza, banku prowadzącego rachunek powierniczy, DFG gwarantuje zwrot 100% wpłaconych przez Ciebie środków. To ogromny komfort i pewność, że Twoje pieniądze nie przepadną, nawet w najgorszym scenariuszu.

Sprawdzamy dewelopera w Ewidencji DFG: Jak to zrobić online?

Weryfikacja dewelopera w Ewidencji Deweloperskiego Funduszu Gwarancyjnego (EDFG) to prosty i szybki sposób na potwierdzenie, że deweloper faktycznie odprowadza składki na DFG. Ewidencja jest prowadzona przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG) i jest publicznie dostępna online. Oto jak to zrobić krok po kroku:- Wejdź na stronę UFG: Otwórz przeglądarkę internetową i przejdź na oficjalną stronę Ubezpieczeniowego Funduszu Gwarancyjnego (UFG).

- Znajdź sekcję DFG: Na stronie UFG poszukaj zakładki lub sekcji poświęconej Deweloperskiemu Funduszowi Gwarancyjnemu lub Ewidencji DFG.

- Wprowadź dane dewelopera lub inwestycji: Wyszukiwarka zazwyczaj umożliwia wprowadzenie nazwy dewelopera, numeru NIP, REGON lub nazwy konkretnego przedsięwzięcia deweloperskiego.

- Sprawdź wyniki: Po wprowadzeniu danych system powinien wyświetlić informacje o deweloperze, jego inwestycjach objętych DFG oraz statusie odprowadzania składek.

- Zweryfikuj zgodność: Upewnij się, że dane w ewidencji zgadzają się z informacjami, które otrzymałeś od dewelopera i które widnieją w prospekcie informacyjnym.

Wysokość składek na DFG: Czy ma wpływ na bezpieczeństwo Twoich pieniędzy?

Warto wiedzieć, że koszty składek na Deweloperski Fundusz Gwarancyjny ponosi w całości deweloper. Ich wysokość jest regulowana ustawowo i zależy od rodzaju rachunku powierniczego (otwarty/zamknięty) oraz od tego, czy kupujesz mieszkanie, czy dom jednorodzinny. Jednakże, jako nabywca, nie musisz się martwić o to, czy wysokość składki ma wpływ na poziom bezpieczeństwa Twoich wpłaconych środków. DFG gwarantuje 100% zwrotu wpłaconych pieniędzy w przypadku problemów dewelopera, niezależnie od indywidualnej składki, którą deweloper odprowadził od Twojej wpłaty. To systemowa ochrona, która działa dla wszystkich objętych nią nabywców.

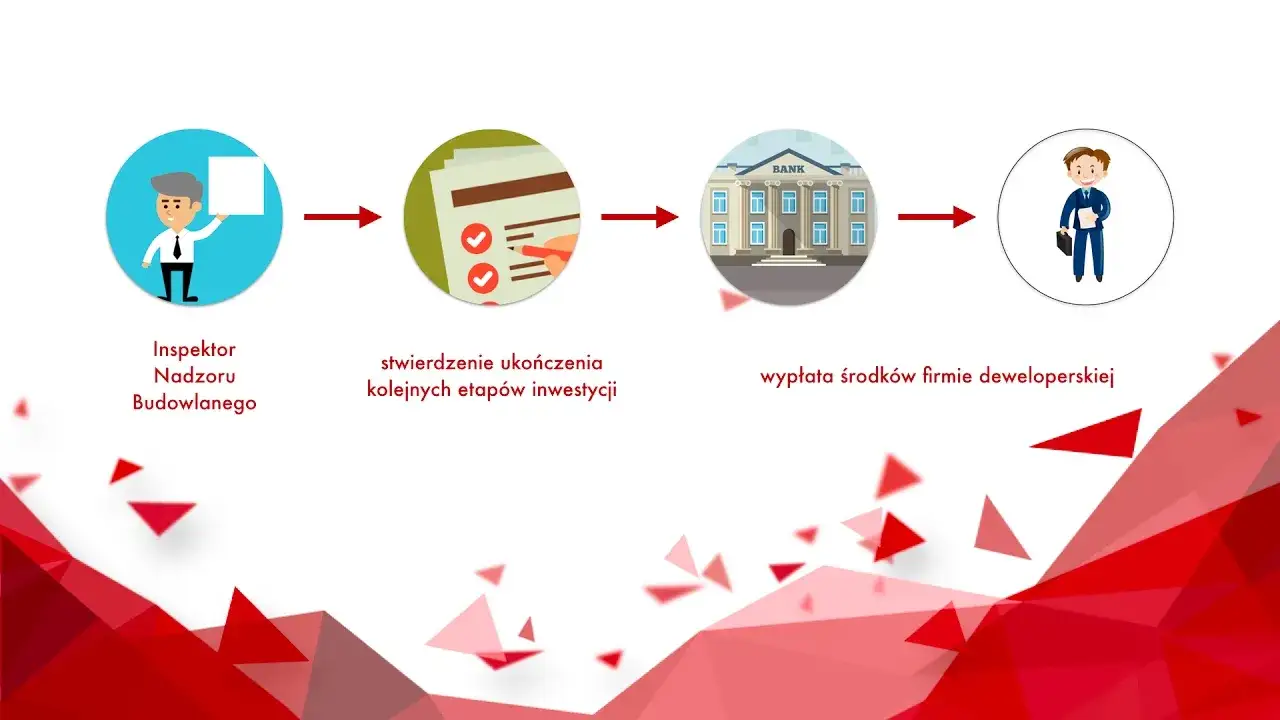

Rola banku w praktyce: Jak kontroluje postępy budowy?

Jak już wspomniałam, bank prowadzący rachunek powierniczy nie jest jedynie pasywnym przechowawcą Twoich pieniędzy. Jego rola jest znacznie bardziej aktywna i, co ważne, kluczowa dla Twojego bezpieczeństwa. Bank staje się Twoim sprzymierzeńcem, aktywnie kontrolując postępy inwestycji deweloperskiej. To właśnie dzięki tej kontroli masz pewność, że deweloper otrzymuje środki tylko wtedy, gdy faktycznie wywiązuje się ze swoich zobowiązań.

Na czym polega kontrola banku przed wypłatą każdej transzy?

Przed wypłatą każdej kolejnej transzy z otwartego rachunku powierniczego, bank przeprowadza szczegółową weryfikację. To nie jest formalność, ale gruntowna kontrola, która obejmuje kilka kluczowych aspektów:

- Weryfikacja postępu prac na placu budowy: Przedstawiciel banku, często niezależny rzeczoznawca, osobiście wizytuje plac budowy. Jego zadaniem jest sprawdzenie, czy dany etap prac, za który deweloper wnioskuje o wypłatę środków, został faktycznie zakończony zgodnie z harmonogramem i projektem.

- Sprawdzenie dokumentacji: Bank analizuje dokumentację budowlaną, w tym dziennik budowy, aby upewnić się, że wszystko odbywa się zgodnie z prawem i zatwierdzonym harmonogramem.

- Weryfikacja płatności dewelopera: Co niezwykle ważne, bank sprawdza również, czy deweloper nie zalega z płatnościami wobec kluczowych instytucji, takich jak ZUS (ubezpieczenia społeczne pracowników), urząd skarbowy (podatki) czy podwykonawcy. To chroni Cię przed sytuacją, w której deweloper buduje za Twoje pieniądze, jednocześnie generując długi, które mogłyby zagrozić ukończeniu inwestycji.

Dopiero po pozytywnej weryfikacji wszystkich tych elementów bank autoryzuje wypłatę kolejnej transzy środków deweloperowi. To mechanizm, który realnie chroni Twoje interesy.

Dziennik budowy i inspekcje: Jak bank upewnia się, że deweloper realizuje harmonogram?

Bank, w ramach swojej kontroli, nie polega wyłącznie na deklaracjach dewelopera. Kluczowymi narzędziami są tu regularne inspekcje na placu budowy oraz wnikliwa weryfikacja wpisów w dzienniku budowy. Dziennik budowy to oficjalny dokument, w którym odnotowywane są wszystkie istotne zdarzenia na budowie, postępy prac, odbiory etapów czy ewentualne problemy. Bank sprawdza, czy wpisy te są zgodne z harmonogramem inwestycji i czy odzwierciedlają rzeczywisty stan prac. Inspekcje na miejscu pozwalają natomiast na fizyczne potwierdzenie zakończenia danego etapu, co jest niezbędne do wypłaty kolejnej transzy. To aktywny nadzór, który ma zapewnić zgodność z umową deweloperską.

Kiedy bank może wstrzymać wypłatę środków? Scenariusze i konsekwencje

Bank ma nie tylko prawo, ale i obowiązek wstrzymać wypłatę środków deweloperowi, jeśli stwierdzi nieprawidłowości. To jeden z najważniejszych elementów ochrony nabywcy. Oto scenariusze, w których bank może podjąć taką decyzję, oraz ich konsekwencje:

- Niezgodność z harmonogramem: Jeśli deweloper nie zrealizował danego etapu budowy zgodnie z harmonogramem lub jakość wykonanych prac budzi zastrzeżenia, bank wstrzyma wypłatę. Konsekwencją dla dewelopera jest brak finansowania, co może skutkować opóźnieniami w całej inwestycji.

- Zaległości w płatnościach: W przypadku stwierdzenia, że deweloper zalega z płatnościami wobec ZUS, urzędu skarbowego lub podwykonawców, bank również wstrzyma transzę. Ma to na celu zapobieganie pogłębianiu się problemów finansowych dewelopera, które mogłyby zagrozić ukończeniu projektu.

- Niezgodność z projektem lub przepisami: Jeśli bank wykryje, że prace są prowadzone niezgodnie z zatwierdzonym projektem budowlanym lub obowiązującymi przepisami, wypłata zostanie zablokowana do czasu usunięcia uchybień.

- Brak wymaganej dokumentacji: Deweloper musi przedstawić bankowi kompletną dokumentację potwierdzającą zakończenie etapu. Jej brak lub nieprawidłowości również skutkują wstrzymaniem wypłaty.

Wstrzymanie wypłaty to dla dewelopera poważny problem, który zmusza go do szybkiego rozwiązania problemów, aby odblokować finansowanie. Dla Ciebie to sygnał, że bank skutecznie pełni swoją rolę strażnika Twoich interesów.

Potencjalne problemy i rozwiązania: Co robić w trudnych sytuacjach?

Mimo najlepszych zabezpieczeń, w procesie zakupu nieruchomości mogą pojawić się nieprzewidziane sytuacje. Ważne jest, aby wiedzieć, jak postępować, gdy coś pójdzie nie tak. Jako Ewa Baranowska, chcę Cię przygotować na ewentualne trudności i pokazać, że masz narzędzia do obrony swoich praw.

Co zrobić, gdy w umowie brakuje informacji o rachunku powierniczym?

Brak informacji o rachunku powierniczym w umowie deweloperskiej lub prospekcie informacyjnym to poważne naruszenie prawa i absolutnie krytyczny sygnał ostrzegawczy. Zgodnie z nową ustawą deweloperską, jest to obowiązkowy element umowy. W takiej sytuacji stanowczo odradzam podpisywanie jakiejkolwiek umowy. Powinieneś natychmiast skonsultować się z prawnikiem specjalizującym się w prawie nieruchomości. Podpisanie umowy bez tego kluczowego zabezpieczenia naraża Cię na ogromne ryzyko utraty wpłaconych środków. Nie daj się zwieść żadnym obietnicom ani tłumaczeniom dewelopera prawo jest w tej kwestii jednoznaczne.

Upadłość dewelopera lub banku: Jak w praktyce wygląda procedura odzyskiwania pieniędzy?

Jedną z największych obaw nabywców jest upadłość dewelopera. Dzięki rachunkowi powierniczemu i Deweloperskiemu Funduszowi Gwarancyjnemu (DFG) Twoje pieniądze są jednak znacznie bezpieczniejsze niż kiedyś. W przypadku upadłości dewelopera, środki zgromadzone na rachunku powierniczym nie wchodzą do masy upadłościowej. Oznacza to, że są one wyłączone z podziału majątku dewelopera między wszystkich wierzycieli i podlegają zwrotowi nabywcom. Procedura odzyskiwania pieniędzy wygląda następująco:

- Rola banku: Bank, jako powiernik, jest zobowiązany do zwrotu środków z rachunku powierniczego bezpośrednio nabywcom.

- Rola DFG: Jeśli środki na rachunku powierniczym okażą się niewystarczające, lub w przypadku upadłości banku prowadzącego rachunek, wkracza Deweloperski Fundusz Gwarancyjny. DFG gwarantuje zwrot 100% wpłaconych przez Ciebie środków, co jest kluczowym elementem ochrony.

Choć proces może być czasochłonny, masz pewność, że Twoje pieniądze są zabezpieczone i zostaną Ci zwrócone. To ogromna zmiana w porównaniu do sytuacji sprzed wprowadzenia nowych przepisów.

Przeczytaj również: Jak kupić mieszkanie od dewelopera w 2026? Uniknij pułapek!

Twoja checklista bezpieczeństwa przed podpisaniem umowy

Podsumowując naszą rozmowę, przygotowałam dla Ciebie zwięzłą checklistę, która pomoże Ci upewnić się, że podjąłeś wszystkie niezbędne kroki w celu zabezpieczenia swojej transakcji. Pamiętaj, że Twoja czujność to najlepsza inwestycja w bezpieczny zakup nieruchomości.- Sprawdź prospekt informacyjny: Upewnij się, że zawiera numer rachunku powierniczego i wszystkie niezbędne informacje o inwestycji.

- Zweryfikuj umowę deweloperską: Dokładnie przeczytaj każdy punkt, zwracając szczególną uwagę na zapisy dotyczące rachunku powierniczego i harmonogramu wpłat.

- Skontaktuj się z bankiem: Potwierdź istnienie i rodzaj rachunku powierniczego dla danej inwestycji. Zadaj pytania z naszej listy.

- Porozmawiaj z deweloperem: Zapytaj o rodzaj rachunku, ewentualne gwarancje i wszelkie niejasności. Szukaj transparentności.

- Sprawdź dewelopera w Ewidencji DFG: Upewnij się, że deweloper i inwestycja są zarejestrowani w EDFG i że odprowadza składki.

- Zapytaj o dodatkowe gwarancje: Dowiedz się, czy rachunek otwarty jest dodatkowo zabezpieczony gwarancją bankową lub ubezpieczeniową.

- Zasięgnij opinii prawnika: Zawsze zalecam, aby przed podpisaniem umowy deweloperskiej skonsultować się z niezależnym prawnikiem, który przeanalizuje wszystkie dokumenty.

- Monitoruj postępy budowy: Jeśli zdecydujesz się na otwarty rachunek, śledź postępy prac i reaguj na wszelkie opóźnienia.