Zakup mieszkania od dewelopera to jedna z najważniejszych decyzji finansowych w życiu, która może wydawać się skomplikowana. Ten kompleksowy przewodnik ma za zadanie przeprowadzić Cię przez każdy etap tego procesu od wstępnej weryfikacji dewelopera, przez analizę kluczowych dokumentów, aż po finalny odbiór kluczy abyś mógł podjąć bezpieczną i świadomą decyzję.

Bezpieczny zakup mieszkania od dewelopera kluczowe etapy i zabezpieczenia dla kupującego

- Dokładnie zweryfikuj dewelopera i przeanalizuj prospekt informacyjny przed podjęciem jakiejkolwiek decyzji.

- Zrozum różnice między umową rezerwacyjną a deweloperską, zwracając uwagę na formę aktu notarialnego i ochronę DFG.

- Upewnij się co do swojej zdolności kredytowej i wysokości wkładu własnego, korzystając z dostępnych programów wsparcia.

- Przeprowadź szczegółowy odbiór techniczny mieszkania, dokumentując wszelkie wady i usterki.

- Finalizuj zakup poprzez umowę przenoszącą własność i wpis do księgi wieczystej.

- Unikaj pułapek, dokładnie czytając umowy, negocjując warunki i podejmując decyzje na podstawie chłodnej kalkulacji.

Zakup mieszkania od dewelopera w 2026 roku kompletny przewodnik krok po kroku

Proces zakupu mieszkania od dewelopera, choć na pierwszy rzut oka może wydawać się złożony, w rzeczywistości jest bezpieczny i znacznie prostszy do przejścia, jeśli kupujący jest dobrze przygotowany i świadomy kolejnych etapów. Dzięki wprowadzeniu ustawy deweloperskiej i Deweloperskiego Funduszu Gwarancyjnego (DFG) Twoje prawa jako nabywcy są znacznie lepiej chronione, co daje poczucie bezpieczeństwa w tej ważnej transakcji.

Od czego zacząć? Pierwszy i najważniejszy krok, zanim zaczniesz przeglądać oferty

Z mojego doświadczenia wynika, że pierwszym i absolutnie najważniejszym krokiem, zanim w ogóle zaczniesz przeglądać oferty mieszkań, jest dokładna analiza Twojej zdolności kredytowej i ogólnych możliwości finansowych. To kluczowe, abyś wiedział, na jaką kwotę możesz sobie pozwolić, zanim zakochasz się w nieruchomości, która jest poza Twoim zasięgiem. Doradca kredytowy pomoże Ci ocenić realne możliwości i uniknąć frustracji na późniejszym etapie.

Krok 1: weryfikacja dewelopera jak sprawdzić, czy Twoje pieniądze są bezpieczne?

Gdzie szukać informacji? KRS, UOKiK i Polski Związek Firm Deweloperskich

- Krajowy Rejestr Sądowy (KRS): To podstawowe źródło informacji o każdej firmie w Polsce. Sprawdź tam dane dewelopera, historię zmian, kapitał zakładowy oraz to, czy nie toczy się wobec niego postępowanie upadłościowe.

- Urząd Ochrony Konkurencji i Konsumentów (UOKiK): Na stronie UOKiK znajdziesz rejestr klauzul niedozwolonych, a także informacje o ewentualnych postępowaniach prowadzonych przeciwko deweloperom.

- Polski Związek Firm Deweloperskich (PZFD): Członkostwo w tej organizacji często świadczy o rzetelności dewelopera, ponieważ wiąże się z przestrzeganiem kodeksu etyki. Warto jednak pamiętać, że brak członkostwa nie dyskwalifikuje firmy.

- Sprawozdania finansowe: Analiza sprawozdań finansowych dewelopera (dostępnych np. w KRS) może dać wgląd w jego kondycję ekonomiczną. Szukaj stabilnych wyników i braku znaczących zadłużeń.

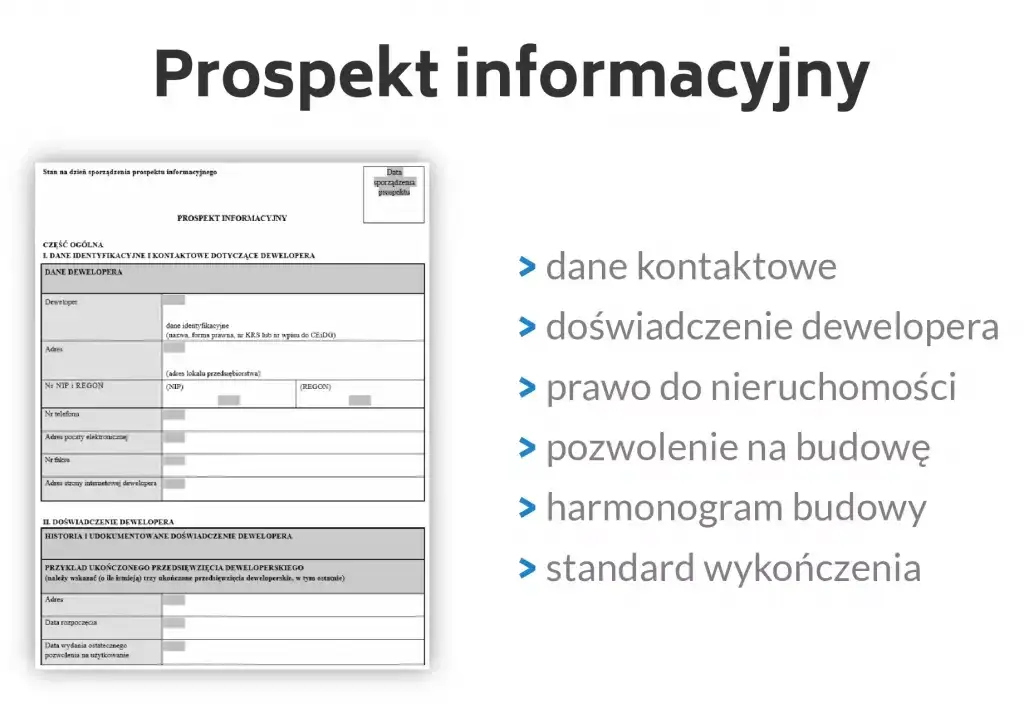

Prospekt informacyjny: Twoja biblia wiedzy o inwestycji

Prospekt informacyjny to dokument, który deweloper ma obowiązek przedstawić każdemu potencjalnemu nabywcy. Jest to prawdziwa kopalnia wiedzy o inwestycji i deweloperze. Powinien zawierać szczegółowe informacje o stanie prawnym nieruchomości, projekcie budowlanym, harmonogramie prac, standardzie wykończenia, a także o doświadczeniu dewelopera i jego wcześniejszych projektach. Dokładna analiza prospektu jest absolutną koniecznością, ponieważ to na jego podstawie będziesz podejmować decyzje.

Czerwone flagi, które powinny zapalić lampkę ostrzegawczą

- Brak przejrzystości: Deweloper unika odpowiedzi na pytania, nie chce udostępnić pełnej dokumentacji lub prospektu informacyjnego.

- Presja na szybką decyzję: Wywieranie nacisku na natychmiastowe podpisanie umowy lub wpłatę opłaty rezerwacyjnej bez możliwości dokładnego zapoznania się z dokumentami.

- Brak Deweloperskiego Funduszu Gwarancyjnego (DFG): Jeśli deweloper nie informuje o DFG lub twierdzi, że go nie potrzebuje (co w większości przypadków jest niezgodne z prawem), to sygnał alarmowy.

- Niejasne zapisy w umowie: Umowa zawiera nieprecyzyjne, ogólnikowe sformułowania, zwłaszcza dotyczące terminów, standardu wykończenia czy kar umownych.

- Brak historii lub negatywne opinie: Deweloper jest nową firmą bez udokumentowanych realizacji lub ma wiele negatywnych opinii w internecie.

Krok 2: umowa rezerwacyjna a deweloperska jakie są kluczowe różnice?

Czym jest opłata rezerwacyjna i czy możesz ją odzyskać?

Opłata rezerwacyjna to kwota wpłacana deweloperowi w celu "zarezerwowania" wybranego mieszkania na określony czas, zanim podpiszesz umowę deweloperską. Zgodnie z nową ustawą deweloperską, opłata rezerwacyjna nie może przekroczyć 1% ceny lokalu. W większości przypadków jest ona zaliczana na poczet ceny mieszkania. Jej zwrot jest możliwy w ściśle określonych sytuacjach, np. gdy deweloper nie wywiąże się z warunków umowy rezerwacyjnej, nie uzyska kredytu hipotecznego lub gdy umowa deweloperska nie zostanie podpisana z winy dewelopera. Jeśli jednak to Ty zrezygnujesz z zakupu bez uzasadnionej przyczyny, opłata rezerwacyjna może przepaść.Na co zwrócić uwagę przed podpisaniem umowy rezerwacyjnej?

- Czas trwania rezerwacji: Upewnij się, że masz wystarczająco dużo czasu na analizę dokumentów i ewentualne uzyskanie wstępnej decyzji kredytowej.

- Warunki zwrotu opłaty: Dokładnie przeczytaj, w jakich okolicznościach opłata rezerwacyjna zostanie Ci zwrócona, a kiedy przepada.

- Zgodność z ustawą deweloperską: Sprawdź, czy umowa rezerwacyjna spełnia wymogi ustawy deweloperskiej, zwłaszcza jeśli ma charakter umowy deweloperskiej.

- Forma umowy: Umowa rezerwacyjna nie musi być w formie aktu notarialnego, ale warto, aby była sporządzona na piśmie i precyzyjnie określała warunki.

Krok 3: umowa deweloperska najważniejszy dokument w całym procesie

Dlaczego forma aktu notarialnego jest Twoim zabezpieczeniem?

Umowa deweloperska musi być zawarta w formie aktu notarialnego. To nie jest kwestia wyboru, lecz wymóg prawny, który stanowi kluczowe zabezpieczenie dla nabywcy. Akt notarialny gwarantuje, że Twoje roszczenie o przeniesienie własności mieszkania zostanie wpisane do księgi wieczystej nieruchomości gruntowej, na której powstaje inwestycja. Dzięki temu, nawet w przypadku problemów dewelopera, Twoje prawo do zakupu jest chronione i widoczne dla osób trzecich.

Analiza umowy punkt po punkcie: harmonogram, kary umowne, standard wykończenia

Umowa deweloperska to najważniejszy dokument, który określa wszystkie prawa i obowiązki stron. Zawsze powtarzam moim klientom, że nie ma tu miejsca na pośpiech. Oto, na co musisz zwrócić szczególną uwagę:

- Harmonogram płatności: Musi być ściśle powiązany z postępem prac budowlanych. Pamiętaj, że wpłaty trafiają na rachunek powierniczy, a deweloper otrzymuje je dopiero po zakończeniu konkretnych etapów budowy.

- Termin zakończenia budowy i przeniesienia własności: Te daty muszą być jasno określone. Zwróć uwagę na ewentualne klauzule dotyczące możliwości ich przesunięcia i warunków, w jakich deweloper może to zrobić.

- Szczegółowy opis standardu wykończenia: To niezwykle ważne, aby uniknąć rozczarowań. Umowa powinna precyzyjnie określać materiały, jakość i zakres prac (np. rodzaj okien, drzwi, grzejników, standard tynków).

- Zapisy o karach umownych: Sprawdź, jakie kary umowne przewidziane są za opóźnienia dewelopera w realizacji inwestycji lub przeniesieniu własności. Powinny być proporcjonalne do potencjalnych strat.

- Warunki odstąpienia od umowy: Dokładnie zapoznaj się z sytuacjami, w których zarówno Ty, jak i deweloper możecie odstąpić od umowy, oraz z konsekwencjami takiego kroku.

"Zawsze zalecamy, aby przed podpisaniem umowy deweloperskiej skonsultować ją z doświadczonym prawnikiem. To inwestycja, która może zaoszczędzić wiele problemów w przyszłości."

Deweloperski Fundusz Gwarancyjny (DFG): Co to jest i jak chroni Twoje środki?

Deweloperski Fundusz Gwarancyjny (DFG) to jedno z najważniejszych zabezpieczeń wprowadzonych przez nową ustawę deweloperską. Działa na podobnej zasadzie jak Turystyczny Fundusz Gwarancyjny, chroniąc Twoje wpłaty na mieszkaniowy rachunek powierniczy. W przypadku upadłości dewelopera lub banku prowadzącego rachunek powierniczy, DFG gwarantuje zwrot wpłaconych przez Ciebie środków. Składki na DFG (które wynoszą do 1% ceny lokalu dla otwartego rachunku powierniczego i do 0,1% dla zamkniętego) są kosztem dewelopera, ale oczywiście mogą być wliczone w finalną cenę mieszkania. To jednak niewielka cena za tak istotne bezpieczeństwo Twojej inwestycji.Rachunek powierniczy otwarty vs. zamknięty: Który jest dla Ciebie korzystniejszy?

Rachunek powierniczy to specjalny rachunek bankowy, na który wpłacasz pieniądze na poczet zakupu mieszkania. Bank wypłaca deweloperowi środki w transzach, dopiero po zakończeniu kolejnych etapów budowy, co jest weryfikowane przez bankowego inspektora. To mechanizm chroniący Twoje pieniądze.

| Typ rachunku | Charakterystyka i bezpieczeństwo |

|---|---|

| Rachunek powierniczy otwarty | Deweloper otrzymuje środki w transzach po zakończeniu poszczególnych etapów budowy. Bank kontroluje postęp prac. Jest to standardowe rozwiązanie, które oferuje dobry poziom bezpieczeństwa, choć wiąże się z większym ryzykiem niż rachunek zamknięty, ponieważ deweloper ma dostęp do części środków przed finalnym zakończeniem budowy. |

| Rachunek powierniczy zamknięty | Deweloper otrzymuje całość wpłaconych środków dopiero po zakończeniu całej inwestycji i przeniesieniu własności na nabywcę. Jest to najbezpieczniejsza forma dla kupującego, ponieważ deweloper nie ma dostępu do pieniędzy, dopóki nie wywiąże się w pełni ze swoich zobowiązań. Ze względu na mniejsze korzyści dla dewelopera, jest stosowany znacznie rzadziej. |

Krok 4: finansowanie zakupu jak skutecznie uzyskać kredyt hipoteczny?

Zdolność kredytowa w 2026 roku: Jak banki ją oceniają?

W 2026 roku, podobnie jak w latach poprzednich, banki oceniają zdolność kredytową na podstawie wielu czynników. Kluczowe są Twoje dochody (ich wysokość, źródło i stabilność), zobowiązania finansowe (inne kredyty, karty kredytowe, limity), historia kredytowa w BIK oraz liczba osób w gospodarstwie domowym. Banki analizują również wskaźnik DTI (Debt to Income), czyli stosunek Twoich miesięcznych zobowiązań do dochodów. Ogólne trendy na rynku kredytów hipotecznych, takie jak stopy procentowe NBP, mają bezpośredni wpływ na wysokość rat i tym samym na Twoją zdolność.

Wkład własny: Ile naprawdę potrzebujesz i skąd go wziąć?

Standardowo banki wymagają minimum 20% wkładu własnego wartości nieruchomości. Istnieje możliwość uzyskania kredytu z 10% wkładem własnym, ale zazwyczaj wiąże się to z koniecznością wykupienia dodatkowego ubezpieczenia niskiego wkładu własnego, co zwiększa koszty kredytu. Wkład własny możesz pozyskać z oszczędności, sprzedaży innej nieruchomości, darowizny od rodziny, a także, w niektórych przypadkach, z programów rządowych lub środków z Pracowniczych Planów Kapitałowych (PPK).

Wpływ programów rządowych (np. "Kredyt na start") na Twoje możliwości

Programy rządowe, takie jak planowany "Kredyt na start" (następca "Bezpiecznego Kredytu 2%"), mają znaczący wpływ na możliwości finansowania zakupu mieszkania. Ich celem jest zwiększenie dostępności kredytów hipotecznych dla określonych grup nabywców poprzez dopłaty do oprocentowania. Takie programy mogą znacząco obniżyć miesięczne raty, co przekłada się na zwiększenie zdolności kredytowej i umożliwia zakup większego lub droższego mieszkania. Warto śledzić aktualne regulacje, ponieważ mogą one istotnie wpłynąć na Twoją decyzję zakupową i budżet.

Krok 5: odbiór techniczny mieszkania nie podpisuj protokołu bez tych sprawdzeń!

Twoja checklista odbioru: co musisz zmierzyć, sprawdzić i przetestować?

Odbiór techniczny to moment, w którym masz prawo i obowiązek dokładnie sprawdzić, czy mieszkanie jest zgodne z umową i projektem. To ostatnia szansa na zgłoszenie wad, które deweloper będzie musiał usunąć na swój koszt. Moja rada: przygotuj się do tego jak do egzaminu!

- Zgodność z projektem i umową: Sprawdź, czy układ pomieszczeń, metraż, lokalizacja okien i drzwi są zgodne z tym, co jest w projekcie i umowie deweloperskiej.

- Wymiary: Zmierz pomieszczenia, aby upewnić się, że metraż zgadza się z deklarowanym.

- Stan ścian i sufitów: Obejrzyj ściany i sufity pod kątem pęknięć, nierówności, zacieków, ubytków tynku. Przyda się latarka, aby pod światło uwidocznić niedoskonałości.

- Podłogi: Sprawdź poziom podłóg (np. za pomocą poziomicy), czy nie ma wybrzuszeń, pęknięć w wylewce.

- Okna i drzwi: Przetestuj otwieranie i zamykanie okien i drzwi balkonowych, sprawdź ich szczelność, brak rys na szybach, prawidłowe osadzenie. Podobnie z drzwiami wejściowymi.

-

Instalacje:

- Elektryczna: Sprawdź działanie wszystkich gniazdek i włączników (np. podłączając ładowarkę do telefonu), czy są zgodne z projektem.

- Wodno-kanalizacyjna: Upewnij się, że są doprowadzone przyłącza, sprawdź ciśnienie wody (jeśli jest już podłączona), brak wycieków.

- Wentylacyjna: Sprawdź ciąg wentylacji (np. za pomocą kartki papieru przy kratce).

- Grzejniki: Obejrzyj, czy nie ma uszkodzeń, zarysowań, czy są prawidłowo zamontowane.

- Parapety: Sprawdź ich stan, czy są równe i stabilne.

- Balkon/taras: Zwróć uwagę na stan balustrady, nawierzchni, odpływy wody.

- Piwnica/komórka lokatorska/miejsce postojowe: Jeśli są częścią zakupu, dokładnie je obejrzyj.

Jak profesjonalnie zgłaszać wady i usterki do protokołu?

Wszelkie zauważone wady i usterki musisz precyzyjnie opisać w protokole odbioru technicznego. Nie wystarczy ogólnikowe stwierdzenie "krzywa ściana". Należy wskazać konkretne miejsce, rozmiar i charakter usterki. Zawsze zalecam wykonanie dokumentacji zdjęciowej, a nawet krótkich filmów, które potwierdzą zgłoszone uwagi. W protokole powinien być również ustalony termin, w jakim deweloper zobowiązuje się do usunięcia wad. Pamiętaj, że masz prawo do ponownego odbioru po ich naprawieniu.

Kiedy warto zatrudnić fachowca do pomocy przy odbiorze?

Zatrudnienie profesjonalnego inspektora budowlanego lub inżyniera do pomocy przy odbiorze technicznym to inwestycja, która może się zwrócić wielokrotnie. Fachowiec dysponuje specjalistyczną wiedzą i sprzętem (np. kamerą termowizyjną, miernikami wilgotności, poziomicą laserową), dzięki czemu jest w stanie wykryć wady, które dla laika są niewidoczne. Szczególnie warto rozważyć jego pomoc, gdy: czujesz się niepewnie w kwestiach budowlanych, kupujesz drogie mieszkanie, inwestycja jest duża i skomplikowana, lub gdy deweloper ma mieszane opinie. Jego doświadczenie i obiektywne spojrzenie mogą zaoszczędzić Ci wielu problemów i kosztów w przyszłości.

Krok 6: przeniesienie własności i odbiór kluczy finał Twojej podróży

Umowa końcowa w formie aktu notarialnego: Co musi zawierać?

Po pomyślnym odbiorze technicznym i uregulowaniu wszystkich płatności, następuje finalny etap podpisanie umowy przenoszącej własność w formie aktu notarialnego. Ten dokument jest potwierdzeniem, że stajesz się pełnoprawnym właścicielem nieruchomości. Musi zawierać: dokładne dane stron, szczegółowy opis nieruchomości (adres, metraż, numer księgi wieczystej), oświadczenia o zapłacie pełnej ceny, ewentualne ustanowienie praw (np. służebności), a także protokół przekazania kluczy. Notariusz zadba o prawidłowe sformułowanie wszystkich zapisów, ale zawsze warto samemu dokładnie przeczytać cały dokument.

Założenie księgi wieczystej: Jak stać się oficjalnym właścicielem nieruchomości?

Po podpisaniu aktu notarialnego przenoszącego własność, notariusz składa w Twoim imieniu wniosek do sądu wieczystoksięgowego o założenie nowej księgi wieczystej dla Twojego lokalu (jeśli to pierwszy wpis) oraz o wpisanie Ciebie jako właściciela. Księga wieczysta to publiczny rejestr, który zawiera wszystkie najważniejsze informacje o nieruchomości: jej właściciela, obciążenia (np. hipoteka banku), służebności. Dopiero wpis do księgi wieczystej czyni Cię oficjalnym i prawnie zabezpieczonym właścicielem nieruchomości. Proces ten może trwać od kilku tygodni do kilku miesięcy, w zależności od obciążenia sądu.

Najczęstsze pułapki i błędy jak ich uniknąć i oszczędzić sobie stresu?

Niedokładne czytanie umów: Kosztowne przeoczenia

To jeden z najczęstszych i najbardziej kosztownych błędów. Wiele osób traktuje umowy jako formalność, podpisując je bez gruntownego zapoznania się z treścią. Pamiętaj, że każdy zapis ma znaczenie. Niedokładne czytanie umów, zwłaszcza deweloperskiej i rezerwacyjnej, może prowadzić do przeoczenia niekorzystnych klauzul, ukrytych kosztów, nieprecyzyjnych terminów czy niejasnych warunków odstąpienia od umowy. Konsekwencje mogą być bardzo poważne od dodatkowych opłat, przez opóźnienia, aż po utratę zainwestowanych środków.

Brak negocjacji: Czy zawsze trzeba zgadzać się na pierwszą cenę?

Wielu kupujących uważa, że cena u dewelopera jest sztywna i niepodlegająca negocjacjom. Nic bardziej mylnego! Zawsze warto próbować negocjować. Oprócz samej ceny mieszkania, możesz negocjować standard wykończenia (np. lepsze materiały w cenie), darmowe miejsce postojowe, komórkę lokatorską, a nawet pakiet usług dodatkowych. Negocjacje są najbardziej skuteczne w okresach mniejszego popytu, przy zakupie większych metraży lub kilku lokali. Nawet niewielki rabat może przełożyć się na tysiące zaoszczędzonych złotych.

Przeczytaj również: Jak zostać deweloperem w Polsce? Kompletny przewodnik krok po kroku

Emocjonalne podejmowanie decyzji zamiast chłodnej kalkulacji

Zakup mieszkania to często spełnienie marzeń, a towarzyszące mu emocje mogą przesłonić racjonalne myślenie. Widząc wymarzone cztery kąty, łatwo ulec presji i podjąć pochopne decyzje. Z mojego doświadczenia wiem, że najlepsze decyzje zakupowe są podejmowane na podstawie chłodnej kalkulacji, analizy wszystkich za i przeciw, a także konsultacji z ekspertami prawnikiem, doradcą kredytowym czy inspektorem budowlanym. Daj sobie czas, nie ulegaj presji dewelopera i zawsze stawiaj bezpieczeństwo swojej inwestycji na pierwszym miejscu.