Jeśli zastanawiasz się, czy wynajem mieszkania wlicza się do dochodu i jakie obowiązki podatkowe z tego wynikają, to trafiłeś we właściwe miejsce. Kwestia opodatkowania przychodów z najmu prywatnego w Polsce jest kluczowa dla każdego wynajmującego i wymaga dokładnego zrozumienia obowiązujących przepisów. Poniżej wyjaśniam, jak prawidłowo rozliczyć się z fiskusem, unikając typowych błędów.

Przychody z najmu mieszkania to dochód podlegający opodatkowaniu ryczałtem

- Przychody z najmu prywatnego w Polsce są zawsze traktowane jako dochód i podlegają obowiązkowemu opodatkowaniu.

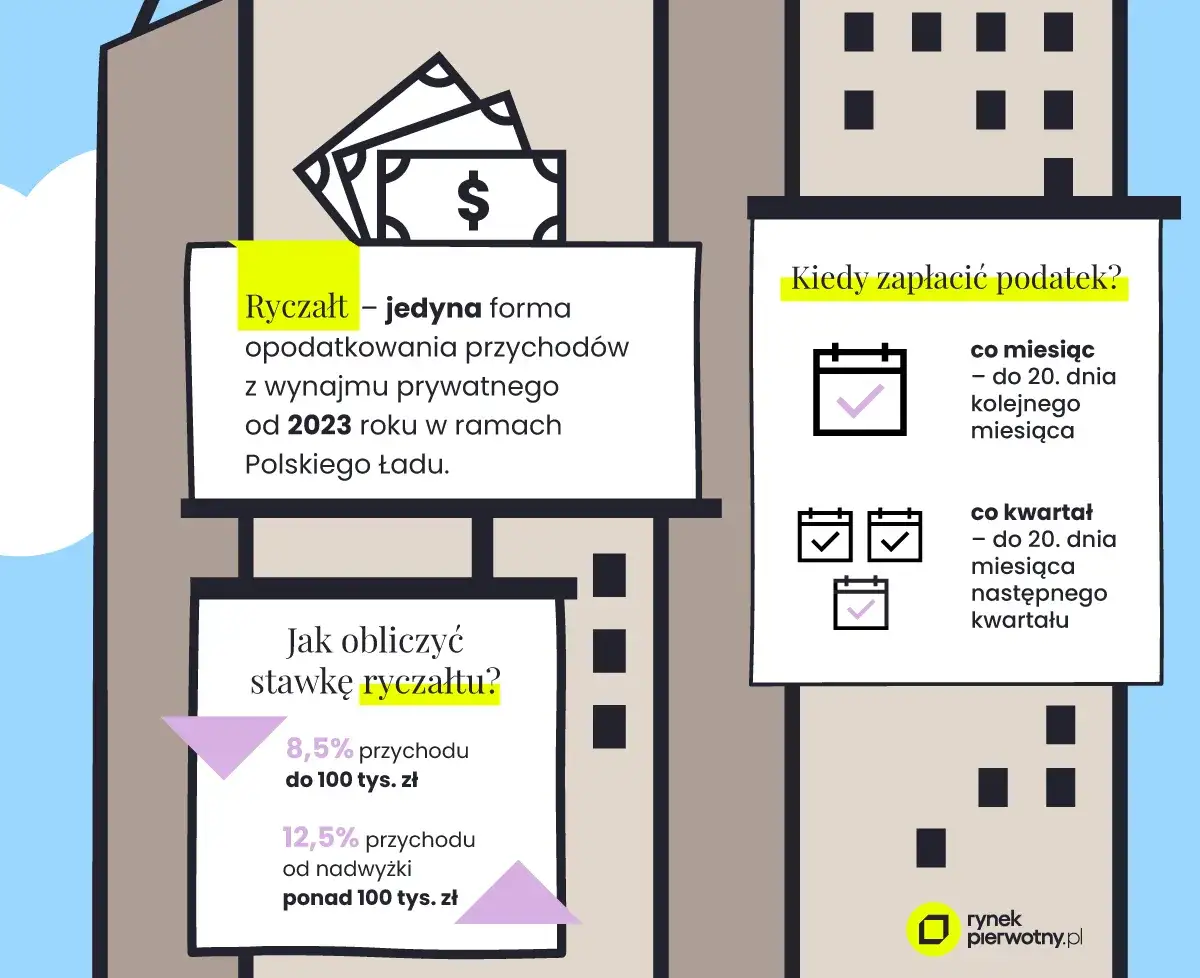

- Jedyną formą opodatkowania dla najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, bez możliwości odliczania kosztów.

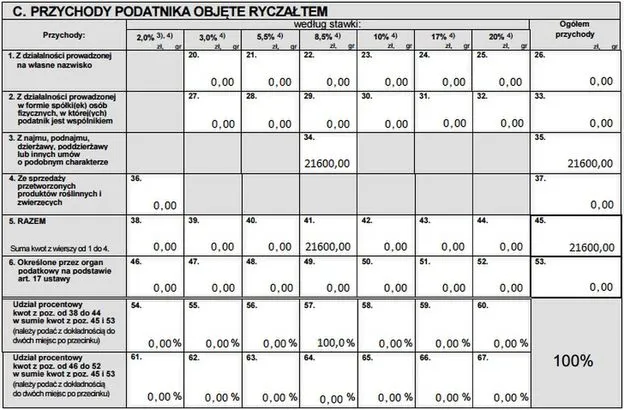

- Stawki ryczałtu to 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki powyżej tej kwoty (dla małżonków limit wynosi 200 000 zł).

- Wynajmujący ma obowiązek samodzielnie obliczać i wpłacać miesięczne zaliczki na podatek oraz składać roczną deklarację PIT-28.

- Kwota wolna od podatku nie ma zastosowania do przychodów z najmu opodatkowanych ryczałtem.

- Prawidłowe zapisy w umowie najmu są kluczowe, aby opłaty za media i czynsz do spółdzielni nie były wliczane do opodatkowanego przychodu.

Zacznijmy od podstaw, które często budzą najwięcej pytań. Wielu wynajmujących zastanawia się, czy pieniądze otrzymywane od najemców faktycznie są traktowane jako dochód. Moje doświadczenie pokazuje, że to właśnie na tym etapie pojawia się najwięcej nieporozumień.

Tak, przychód z najmu jest dochodem, który musisz opodatkować

Odpowiadając wprost na kluczowe pytanie: tak, przychody z najmu prywatnego w Polsce są bezwzględnie traktowane jako dochód i podlegają obowiązkowemu opodatkowaniu. To podstawowa zasada, o której każdy wynajmujący musi pamiętać. Niezależnie od tego, czy wynajmujesz jedno mieszkanie, czy kilka, każdy wpływ z tego tytułu jest objęty przepisami prawa podatkowego.

Ryczałt ewidencjonowany: jedyna forma opodatkowania dla najmu prywatnego

Od 2023 roku przepisy są w tej kwestii bardzo jasne. Dla najmu prywatnego, czyli tego prowadzonego poza działalnością gospodarczą, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie ma już możliwości rozliczania się na zasadach ogólnych (czyli według skali podatkowej 12%/32%), co było popularne w poprzednich latach. Zasady ogólne oraz podatek liniowy są obecnie zarezerwowane wyłącznie dla osób, które wynajmują nieruchomości w ramach zarejestrowanej działalności gospodarczej.

Dlaczego kwota wolna od podatku nie dotyczy Twojego najmu?

Często spotykam się z pytaniem, czy do przychodów z najmu ma zastosowanie kwota wolna od podatku. Niestety, muszę rozwiać wszelkie wątpliwości: w przypadku ryczałtu od przychodów z najmu kwota wolna od podatku nie ma zastosowania. Oznacza to, że podatek należy płacić od pierwszej zarobionej złotówki. To istotna różnica w porównaniu do rozliczania dochodów z pracy czy umów cywilnoprawnych na zasadach ogólnych.

Jakie stawki podatkowe obowiązują przy najmie prywatnym?

Skoro już wiemy, że najem prywatny opodatkowany jest ryczałtem, przejdźmy do konkretów, czyli do stawek. Ich wysokość zależy od osiąganych przychodów i jest kluczowa dla prawidłowego obliczenia należnego podatku.

Stawka 8,5% kiedy ma zastosowanie?

Podstawowa stawka ryczałtu od przychodów z najmu wynosi 8,5%. Ma ona zastosowanie do przychodów, które nie przekraczają kwoty 100 000 zł w skali roku podatkowego. Oznacza to, że jeśli Twoje roczne wpływy z najmu (po odjęciu opłat, które nie stanowią przychodu, o czym opowiem za chwilę) mieszczą się w tym limicie, zapłacisz 8,5% od każdej zarobionej złotówki.

Kiedy obowiązuje stawka 12,5% od nadwyżki?

Co jednak, gdy Twoje przychody z najmu są wyższe? W takiej sytuacji, po przekroczeniu wspomnianego limitu 100 000 zł rocznie, od nadwyżki przychodów zastosowanie ma wyższa stawka ryczałtu, wynosząca 12,5%. Ważne jest, aby pamiętać, że stawka 12,5% dotyczy tylko tej części przychodu, która przekracza 100 000 zł, a nie całego przychodu. Przykładowo, jeśli zarobisz 120 000 zł, od 100 000 zł zapłacisz 8,5%, a od pozostałych 20 000 zł 12,5%.

Podwójny limit 200 000 zł: specjalne zasady dla małżonków

Dla małżonków, między którymi istnieje wspólność majątkowa, ustawodawca przewidział pewne udogodnienie. W ich przypadku limit przychodów, do którego stosuje się niższą stawkę ryczałtu, wynosi 200 000 zł. Dopiero od nadwyżki ponad tę kwotę małżonkowie zastosują stawkę 12,5%. Co istotne, zasada ta obowiązuje niezależnie od tego, czy rozliczają się osobno, czy też całość przychodów z najmu rozlicza tylko jeden z nich. To korzystne rozwiązanie, które pozwala dłużej cieszyć się niższą stawką podatku.

Obowiązki wynajmującego wobec urzędu skarbowego

Poznanie stawek to dopiero początek. Równie ważne jest zrozumienie, jakie obowiązki formalne ciążą na wynajmującym. Prawidłowe wywiązywanie się z nich to podstawa spokoju i uniknięcia problemów z fiskusem.

Czy i kiedy musisz zgłosić umowę najmu?

Wielu wynajmujących pyta o konieczność zgłaszania umowy najmu do urzędu skarbowego. W przypadku standardowej umowy najmu prywatnego nie ma obowiązku zgłaszania jej do urzędu skarbowego. Wyjątkiem jest sytuacja, gdy decydujesz się na umowę najmu okazjonalnego w tym przypadku masz obowiązek zgłosić ją do urzędu skarbowego w terminie 14 dni od daty rozpoczęcia najmu. Zatem, jeśli nie jest to najem okazjonalny, nie musisz nigdzie jej rejestrować.Jak i do kiedy płacić comiesięczne zaliczki na podatek?

Jako wynajmujący, masz obowiązek samodzielnego obliczania i wpłacania ryczałtu. Podatek należy wpłacać miesięcznie, do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, za przychód uzyskany w styczniu, podatek musisz wpłacić do 20 lutego. Istnieje również możliwość płatności kwartalnych, ale jest ona dostępna tylko dla podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro (limit ten jest przeliczany na złotówki). Pamiętaj, aby terminowo dokonywać wpłat, ponieważ zwłoka wiąże się z odsetkami.

PIT-28: Jak wygląda roczne rozliczenie z fiskusem?

Po zakończeniu roku podatkowego, każdy wynajmujący ma obowiązek złożenia rocznego zeznania podatkowego. W przypadku ryczałtu od przychodów ewidencjonowanych jest to formularz PIT-28. Masz na to czas od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Nawet jeśli nie osiągnąłeś żadnych przychodów z najmu, ale miałeś zarejestrowany najem, musisz złożyć "zerowy" PIT-28.

Prowadzenie ewidencji przychodów: prosty obowiązek, o którym nie można zapomnieć

Chociaż ryczałt nie wymaga prowadzenia skomplikowanej księgowości, to jednak masz obowiązek prowadzenia ewidencji przychodów. Jest to prosty, ale konieczny element rozliczeń. Ewidencja ta powinna zawierać daty uzyskania przychodu, jego wysokość oraz sumę przychodów narastająco od początku roku. Pomoże Ci to w prawidłowym ustaleniu podstawy opodatkowania i monitorowaniu, kiedy zbliżasz się do progu 100 000 zł.

Jak prawidłowo ustalić przychód z najmu, by zoptymalizować podatek?

Kluczowe dla każdego wynajmującego jest prawidłowe określenie, co faktycznie stanowi przychód podlegający opodatkowaniu. Niewłaściwe zdefiniowanie tego, co wchodzi w skład czynszu, może prowadzić do niepotrzebnego płacenia podatku od kwot, które w rzeczywistości nie są Twoim zyskiem.

Kluczowe zapisy w umowie najmu, które obniżą Twój podatek

Aby opłaty za media (prąd, gaz, woda) oraz czynsz do spółdzielni lub wspólnoty mieszkaniowej nie były wliczane do Twojego przychodu podlegającego opodatkowaniu, umowa najmu musi to jasno precyzować. W umowie powinno być wyraźnie wskazane, że najemca jest zobowiązany do ponoszenia tych opłat niezależnie od czynszu najmu, a Ty jedynie pośredniczysz w ich przekazywaniu lub są one płacone bezpośrednio przez najemcę. Przykładowe sformułowanie to: "Czynsz najmu wynosi X zł. Ponadto Najemca zobowiązuje się do ponoszenia opłat eksploatacyjnych na rzecz Wspólnoty/Spółdzielni oraz opłat za media (prąd, gaz, woda) według wskazań liczników/faktur."Czynsz dla wynajmującego a czynsz do spółdzielni: jak to rozróżnić?

Musimy precyzyjnie rozróżnić dwa pojęcia: "czynsz najmu" i "czynsz administracyjny" (opłaty do spółdzielni/wspólnoty). Czynsz najmu to kwota, którą otrzymujesz jako wynagrodzenie za udostępnienie nieruchomości i to ona stanowi Twój przychód podlegający opodatkowaniu. Natomiast czynsz administracyjny oraz opłaty za media to koszty związane z utrzymaniem nieruchomości, które często przerzucane są na najemcę. Jeśli umowa najmu jasno określa, że najemca pokrywa te opłaty niezależnie od czynszu najmu, wówczas nie wliczasz ich do swojego przychodu. Jeśli jednak w umowie jest jedna kwota "czynszu", która zawiera wszystkie te opłaty, fiskus może uznać całą sumę za Twój przychód.Bezpieczne rozliczanie mediów: refakturowanie czy osobne umowy?

W kwestii rozliczania opłat za media (prąd, gaz, woda, ogrzewanie) masz kilka bezpiecznych opcji. Najbezpieczniejszym rozwiązaniem jest refakturowanie kosztów na najemcę, czyli przenoszenie na niego rzeczywistych kosztów na podstawie otrzymanych faktur. Inną, równie dobrą opcją, jest zachęcenie najemcy do zawierania osobnych umów z dostawcami mediów, tak aby to on był bezpośrednim płatnikiem. Jeśli jednak to Ty opłacasz media, a najemca zwraca Ci te kwoty, a umowa nie precyzuje tego jasno, cała kwota otrzymana od najemcy może być traktowana jako Twój przychód, co zwiększy podstawę opodatkowania.

Najem prywatny a działalność gospodarcza: Kiedy musisz zarejestrować firmę?

Granica między najmem prywatnym a najmem prowadzonym w ramach działalności gospodarczej bywa płynna i często budzi wątpliwości. Zrozumienie tej różnicy jest kluczowe, ponieważ wiąże się z zupełnie innymi obowiązkami i formami opodatkowania.

Kiedy fiskus może uznać Twój najem za firmę?

Urząd skarbowy może przekwalifikować Twój najem prywatny na działalność gospodarczą, jeśli uzna, że jest on prowadzony w sposób zorganizowany i ciągły. Kryteria, które mogą na to wskazywać, to m.in.:

- wynajem wielu nieruchomości,

- profesjonalne zarządzanie najmem (np. zatrudnianie pracowników, biuro),

- intensywne działania marketingowe w celu pozyskania najemców,

- świadczenie dodatkowych usług (np. sprzątanie, wymiana pościeli).

Warto wiedzieć, że urzędy skarbowe coraz skuteczniej wykorzystują narzędzia, w tym algorytmy AI, do analizy ogłoszeń na portalach internetowych i porównywania ich z deklaracjami podatkowymi. Jeśli Twoje działania wykraczają poza typowy "prywatny" wynajem, fiskus może uznać, że prowadzisz firmę, co wiąże się z koniecznością jej zarejestrowania i innymi zasadami rozliczeń.

Główne różnice: koszty, ZUS i formy opodatkowania

Różnice między najmem prywatnym a najmem w ramach działalności gospodarczej są znaczące i dotyczą kilku kluczowych aspektów:

| Aspekt | Najem prywatny (ryczałt) | Najem w ramach działalności gospodarczej |

|---|---|---|

| Możliwość odliczania kosztów | Brak możliwości odliczania kosztów uzyskania przychodu (np. remontów, amortyzacji, odsetek od kredytu). Podatek płacony od przychodu. | Możliwość odliczania kosztów (np. remontów, amortyzacji, odsetek od kredytu, wyposażenia, opłat za media). Podatek płacony od dochodu. |

| Składki ZUS | Brak obowiązku płacenia składek ZUS. | Obowiązek płacenia składek ZUS (społecznych i zdrowotnych). |

| Formy opodatkowania | Tylko ryczałt od przychodów ewidencjonowanych (8,5%/12,5%). | Zasady ogólne (skala podatkowa 12%/32%), podatek liniowy (19%) lub ryczałt od przychodów ewidencjonowanych (8,5%/12,5% od przychodu). |

| Księgowość | Prosta ewidencja przychodów. | Księgowość uproszczona (KPiR) lub pełna księgowość. |

Wynajem krótkoterminowy (np. na doby) czy to zawsze działalność?

Wynajem krótkoterminowy, zwłaszcza ten na doby, jest często uznawany za działalność gospodarczą ze względu na jego zorganizowany i ciągły charakter. Jeśli aktywnie zarządzasz rezerwacjami, prowadzisz marketing, oferujesz usługi dodatkowe (np. sprzątanie, śniadania), to bardzo prawdopodobne, że fiskus uzna to za firmę. Ostateczna kwalifikacja zawsze zależy od indywidualnych okoliczności i intensywności Twoich działań. Warto skonsultować się z doradcą podatkowym, jeśli prowadzisz wynajem krótkoterminowy, aby upewnić się, że Twoje rozliczenia są prawidłowe.

Unikaj tych błędów przy rozliczaniu najmu prywatnego

Nawet najlepiej poinformowany wynajmujący może popełnić błędy. Moim celem jest pomóc Ci ich uniknąć, dlatego zebrałam najczęstsze pułapki, w które wpadają podatnicy.

Brak rozliczenia podatku: jakie kary i odsetki Ci grożą?

Najpoważniejszym błędem jest całkowity brak rozliczenia podatku z najmu. Urzędy skarbowe dysponują coraz bardziej zaawansowanymi narzędziami do wykrywania nieopodatkowanego najmu, w tym analizą ogłoszeń internetowych. Konsekwencje mogą być dotkliwe: kary finansowe, odsetki za zwłokę, a w skrajnych przypadkach nawet odpowiedzialność karna skarbowa. Lepiej zapłacić podatek, nawet z niewielkim opóźnieniem, niż czekać na wezwanie z urzędu.

Błędne obliczanie przychodu: dlaczego nie można odliczać kosztów remontu?

Częstym błędem jest próba odliczania kosztów uzyskania przychodu, takich jak wydatki na remonty, amortyzację nieruchomości, czy odsetki od kredytu hipotecznego. Pamiętaj, że ryczałt od przychodów ewidencjonowanych charakteryzuje się brakiem możliwości odliczania jakichkolwiek kosztów. Podatek płacisz od przychodu, czyli od kwoty otrzymanej od najemcy (po wyłączeniu opłat eksploatacyjnych, jeśli umowa jest prawidłowo skonstruowana), a nie od dochodu. To kluczowa różnica, którą wielu wynajmujących ignoruje, co prowadzi do błędnych rozliczeń.

Przeczytaj również: Wynajem mieszkania w Nowym Jorku: Koszty, pułapki i porady dla Polaka

Pominięcie progu 100 000 zł i zaniżenie stawki podatkowej

Innym błędem jest nieuwzględnienie progu 100 000 zł (lub 200 000 zł dla małżonków) i konsekwentne stosowanie zbyt niskiej stawki podatkowej. Jeśli Twoje roczne przychody z najmu przekroczą ten limit, musisz pamiętać, aby od nadwyżki zastosować stawkę 12,5%. Zaniżenie stawki podatkowej może skutkować koniecznością dopłaty zaległego podatku wraz z odsetkami, a także potencjalnymi karami. Regularne monitorowanie swoich przychodów jest tutaj kluczowe.