Wielu z Was, podobnie jak ja, z niecierpliwością śledzi losy nowego rządowego programu wsparcia w zakupie pierwszego mieszkania. Pytanie "kredyt na pierwsze mieszkanie od kiedy" jest obecnie jednym z najczęściej zadawanych, a odpowiedź na nie, niestety, wciąż pozostaje niejednoznaczna. W tym artykule, jako ekspertka, postaram się rozwiać wszelkie wątpliwości i przedstawić aktualny stan prac nad programem "Mieszkanie na Start", jego kluczowe założenia oraz podpowiedzieć, jak najlepiej przygotować się na nadchodzące zmiany na rynku nieruchomości w 2026 roku.

Kredyt na pierwsze mieszkanie: Program „Mieszkanie na Start” ruszy najwcześniej w drugiej połowie 2026 roku

- Brak oficjalnej daty startu programu "Mieszkanie na Start", prognozy Ministerstwa wskazują na drugą połowę 2026 roku.

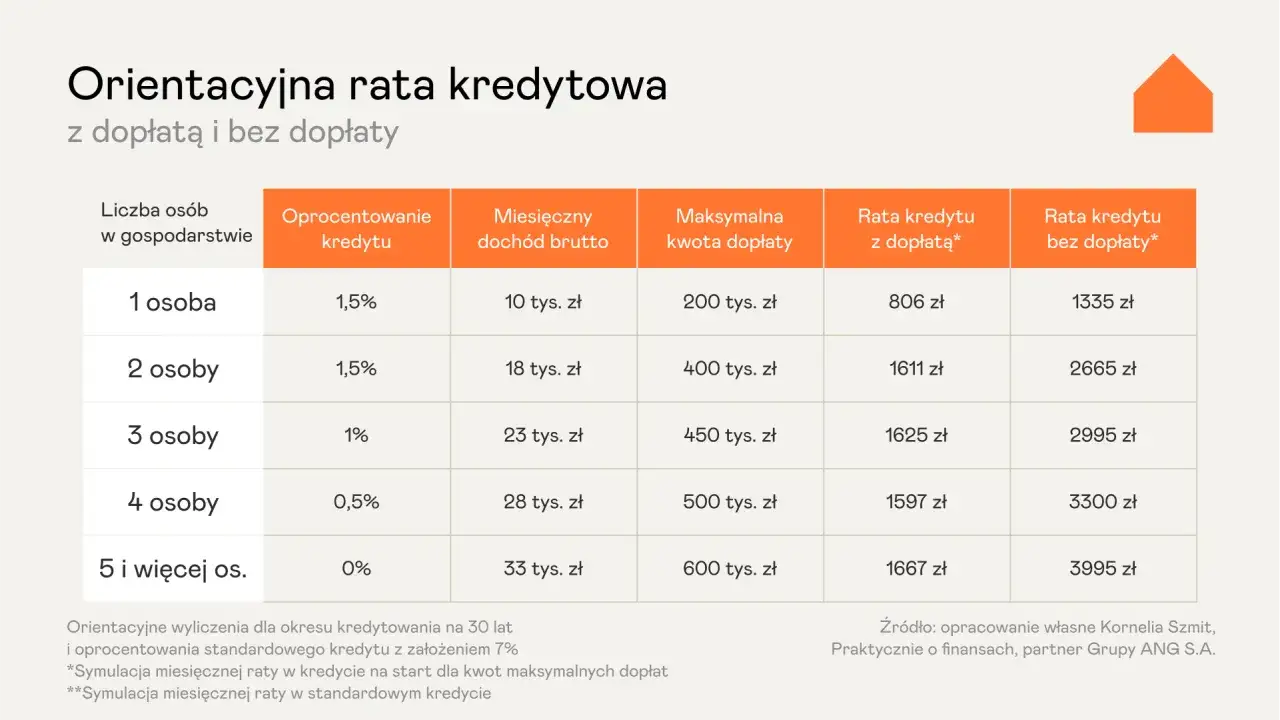

- Program przewiduje dopłaty do rat kredytu hipotecznego przez 10 lat, których wysokość będzie zależna od liczby osób w gospodarstwie domowym.

- Obowiązują kryteria dochodowe i wiekowe (co najmniej jeden kredytobiorca nie może mieć ukończonych 35 lat, z wyjątkiem rodzin z co najmniej trójką dzieci).

- Wsparcie obejmie zakup mieszkania zarówno na rynku pierwotnym, jak i wtórnym, z limitami kwoty kredytu objętego dopłatami.

- "Mieszkanie na Start" ma zastąpić poprzednie programy rządowe, takie jak "Bezpieczny Kredyt 2%".

- Obecnie na rynku dostępne są jedynie standardowe kredyty hipoteczne z oprocentowaniem oscylującym wokół 7-8,5%.

Kiedy ruszy kredyt na pierwsze mieszkanie? Analiza sytuacji

W styczniu 2026 roku nadal nie mamy oficjalnie ustalonej daty wejścia w życie programu "Mieszkanie na Start". To kluczowa informacja dla wszystkich, którzy planują zakup swojej pierwszej nieruchomości. Niestety, proces legislacyjny jest złożony i wymaga czasu, a jego zakończenie jest warunkiem koniecznym do uruchomienia programu.

Ministerstwo Rozwoju i Technologii, odpowiedzialne za program, wskazuje, że najbardziej prawdopodobny termin startu to druga połowa 2026 roku. Musimy jednak pamiętać, że jest to jedynie prognoza, a nie wiążąca data. Opóźnienia mogą wynikać z wielu czynników, w tym z konieczności notyfikacji programu przez Komisję Europejską, co jest standardową procedurą w przypadku tak dużych mechanizmów wsparcia.

Z mojego doświadczenia wynika, że tego typu procesy często napotykają na nieprzewidziane przeszkody, dlatego zachęcam do śledzenia oficjalnych komunikatów i podchodzenia do wszelkich prognoz z pewną dozą ostrożności. Ważne jest, aby nie podejmować pochopnych decyzji, bazując jedynie na niepotwierdzonych informacjach. Czekanie na program może przynieść znaczne korzyści finansowe, ale wiąże się również z pewnym ryzykiem i niepewnością.

Czekać czy nie czekać? Porównanie nowego programu ze standardową ofertą banków

Główne założenia programu "Mieszkanie na Start" co musisz wiedzieć?

Program "Mieszkanie na Start" ma być kompleksowym wsparciem dla osób kupujących swoje pierwsze mieszkanie. Oto jego kluczowe założenia, które warto znać:

- Dopłaty do rat kredytu hipotecznego: Wsparcie będzie udzielane przez okres 10 lat.

- Wysokość dopłat: Będzie ona uzależniona od liczby osób w gospodarstwie domowym. Im większa rodzina, tym na większe wsparcie będzie można liczyć.

- Kryterium dochodowe: Program wprowadza limity dochodowe. W przypadku ich przekroczenia, dopłata będzie zmniejszana zgodnie z zasadą "złotówka za złotówkę".

- Kryterium wiekowe: Co najmniej jeden z kredytobiorców nie może mieć ukończonych 35 lat. Wyjątek stanowią gospodarstwa domowe z co najmniej trójką dzieci w ich przypadku limit wieku nie obowiązuje.

- Dostępność dla rynku pierwotnego i wtórnego: Program ma obejmować zarówno zakup nieruchomości od dewelopera, jak i z rynku wtórnego.

- Limity kwoty kredytu: Będą obowiązywać limity kwoty kredytu, która może być objęta dopłatami.

Jak działa mechanizm dopłat i kto zyska najwięcej?

Mechanizm dopłat w "Mieszkaniu na Start" został zaprojektowany tak, aby wspierać przede wszystkim rodziny. Im więcej osób w gospodarstwie domowym, tym niższe oprocentowanie kredytu (dzięki dopłatom) i tym samym niższa rata. Na największe korzyści mogą liczyć rodziny wielodzietne, które często mają największe potrzeby mieszkaniowe, a jednocześnie mogą mieć trudności z uzyskaniem standardowego kredytu hipotecznego ze względu na obciążenia finansowe. Program ma więc potencjał, by realnie odciążyć te grupy społeczne, które najbardziej potrzebują wsparcia w realizacji marzenia o własnym kącie.

Standardowy kredyt hipoteczny dzisiaj: Jakie jest oprocentowanie i warunki?

Po wygaszeniu programu "Bezpieczny Kredyt 2%" pod koniec 2024 roku, rynek kredytów hipotecznych wrócił do standardowych zasad. W styczniu 2026 roku stopy procentowe Narodowego Banku Polskiego utrzymują się na stabilnym poziomie. Oznacza to, że średnie oprocentowanie kredytów o zmiennej stopie (opartej na WIBOR 3M/6M plus marża banku) oscyluje obecnie w przedziale 7,5-8,5%. Kredyty o stałej stopie procentowej, oferowane zazwyczaj na 5 lat, mają oprocentowanie w okolicach 7-8%. Warto zauważyć, że banki zaostrzyły swoją politykę kredytową, co może oznaczać bardziej rygorystyczne badanie zdolności kredytowej potencjalnych kredytobiorców.

Analiza kosztów: Symulacja raty w nowym programie vs. kredyt na warunkach rynkowych

Aby lepiej zobrazować potencjalne korzyści, przygotowałam prostą symulację dla kredytu w kwocie 300 000 zł.

| Rodzaj Kredytu | Szacunkowa Rata Miesięczna |

|---|---|

| Standardowy kredyt hipoteczny (oprocentowanie ok. 7,5%) | ok. 2 100 zł - 2 300 zł |

| Kredyt "Mieszkanie na Start" (np. dla singla lub pary z dzieckiem, z dopłatą) | ok. 1 500 zł - 1 800 zł |

*Powyższe wartości są jedynie szacunkowe i mają charakter poglądowy. Dokładna rata w programie "Mieszkanie na Start" będzie zależeć od liczby osób w gospodarstwie domowym, spełnienia kryteriów dochodowych oraz ostatecznych parametrów programu.

Kto kwalifikuje się do programu "Mieszkanie na Start"? Kluczowe kryteria i ograniczenia

Kryterium dochodowe: Jak będą liczone limity i co oznacza zasada "złotówka za złotówkę"?

Kryterium dochodowe jest jednym z kluczowych elementów programu "Mieszkanie na Start". Choć szczegółowe progi dochodowe nie zostały jeszcze ostatecznie ustalone, wiemy, że będą one zależeć od wielkości gospodarstwa domowego oraz województwa. Celem jest skierowanie wsparcia do osób, które faktycznie go potrzebują. Zasada "złotówka za złotówkę" oznacza, że jeśli Twoje dochody nieznacznie przekroczą ustalony limit, nie zostaniesz całkowicie wykluczony z programu. Dopłata do raty zostanie po prostu proporcjonalnie zmniejszona o każdą złotówkę przekroczenia limitu, co jest uczciwym i elastycznym podejściem.

Limit wieku do 35 lat: Kogo dotyczy, a kto jest z niego zwolniony?

Program "Mieszkanie na Start" zakłada, że co najmniej jeden z kredytobiorców nie może mieć ukończonych 35 lat. Jest to wyraźny sygnał, że program ma wspierać młodych ludzi w wejściu na rynek nieruchomości. Istnieje jednak ważny wyjątek od tej reguły: gospodarstwa domowe z co najmniej trójką dzieci są zwolnione z tego kryterium wiekowego. To ukłon w stronę rodzin wielodzietnych, które często potrzebują większego wsparcia i dla których wiek nie powinien być barierą w uzyskaniu pomocy.

Wsparcie dla singli, par i rodzin z dziećmi na co mogą liczyć poszczególne grupy?

Dobrą wiadomością jest to, że program "Mieszkanie na Start" przewiduje wsparcie również dla singli, co było często podnoszoną kwestią w kontekście poprzednich programów. Oczywiście, jak już wspomniałam, wysokość potencjalnego wsparcia i limity kredytu będą zależały od liczby osób w gospodarstwie domowym. Singiel może liczyć na mniejszą dopłatę niż para, a para z dziećmi na większą niż para bez dzieci. To sprawiedliwe podejście, które uwzględnia zróżnicowane potrzeby i możliwości finansowe różnych grup kredytobiorców.

Czy posiadanie udziału w innej nieruchomości wyklucza z programu?

Program "Mieszkanie na Start" jest, jak sama nazwa wskazuje, przeznaczony dla osób kupujących pierwsze mieszkanie. Oznacza to, że posiadanie innej nieruchomości mieszkalnej (lub nawet udziału w niej) zazwyczaj wyklucza z udziału w programie. Celem jest wsparcie tych, którzy dotychczas nie mieli możliwości posiadania własnego lokum. Należy jednak poczekać na ostateczne zapisy ustawy, aby poznać wszystkie szczegóły i ewentualne wyjątki od tej reguły, na przykład w przypadku odziedziczonego niewielkiego udziału.

Jak przygotować się do złożenia wniosku, by nie przegapić startu?

Zdolność kredytowa: Jak banki będą ją oceniać w kontekście nowego programu?

Nawet z programem wsparcia, zdolność kredytowa pozostaje kluczowym elementem w procesie ubiegania się o kredyt hipoteczny. Banki zaostrzyły politykę kredytową i będą rygorystycznie badać Twoje finanse. Aby poprawić swoją zdolność kredytową, warto już teraz podjąć pewne kroki: spłać inne, mniejsze zobowiązania (karty kredytowe, pożyczki), zadbaj o stabilne zatrudnienie i udokumentowane dochody. Pamiętaj, że banki oceniają Twoją wiarygodność finansową na podstawie historii kredytowej, więc terminowe spłacanie obecnych zobowiązań jest niezwykle ważne.

Kompletowanie dokumentów: Co warto zgromadzić już teraz?

Mimo że dokładna lista dokumentów wymaganych do programu "Mieszkanie na Start" nie jest jeszcze znana, możesz już teraz zacząć gromadzić podstawowe dokumenty, które są standardem przy każdym wniosku o kredyt hipoteczny. Należą do nich: zaświadczenia o zatrudnieniu i dochodach (np. od pracodawcy, PIT za ubiegły rok), wyciągi z konta bankowego z ostatnich kilku miesięcy, a także dokumenty potwierdzające Twoją tożsamość. Posiadanie tych dokumentów w gotowości znacznie przyspieszy proces składania wniosku, gdy program ruszy.

Wkład własny: Czy będzie wymagany i w jakiej wysokości?

Wkład własny jest standardem przy kredytach hipotecznych i należy założyć jego konieczność również w programie "Mieszkanie na Start". Choć szczegóły programu mogą wprowadzić pewne elastyczności (np. możliwość skorzystania z gwarancji BGK zastępującej wkład własny), zawsze warto mieć zgromadzone środki. Z mojego punktu widzenia, im większy wkład własny, tym lepsze warunki kredytu i niższa rata. Dlatego, jeśli planujesz zakup mieszkania, zacznij oszczędzać już teraz. Nawet niewielka kwota odłożona co miesiąc może zrobić dużą różnicę.

Wpływ programów rządowych na rynek nieruchomości: Czego nas nauczyła przeszłość?

Lekcja z "Bezpiecznego Kredytu 2%": Jak program wpłynął na ceny mieszkań?

Program "Bezpieczny Kredyt 2%", który działał w latach 2023-2024, był doskonałym przykładem tego, jak rządowe wsparcie może dynamicznie wpłynąć na rynek nieruchomości. Obserwowaliśmy wówczas znaczące wzrosty cen mieszkań, szczególnie w dużych miastach. Zwiększony popyt, napędzany preferencyjnymi warunkami kredytowania, w połączeniu z ograniczoną podażą, doprowadził do szybkiego podbijania stawek. To ważna lekcja, którą musimy mieć na uwadze, analizując potencjalny wpływ "Mieszkania na Start".

Czy "Mieszkanie na Start" ponownie podbije ceny? Prognozy analityków.

Analitycy rynkowi są podzieleni co do potencjalnego wpływu "Mieszkania na Start" na ceny nieruchomości. Wielu z nich prognozuje, że program, choć z pewnością zwiększy popyt, może nie wywołać tak gwałtownych wzrostów cen, jak "Bezpieczny Kredyt 2%". Spodziewana jest raczej tendencja do stabilizacji cen, z możliwością niewielkich wzrostów, zwłaszcza w największych miastach, gdzie podaż nadal nie nadąża za popytem. Kluczowe będzie jednak to, jak szybko program zostanie uruchomiony i jak szeroko będzie dostępny.

Podaż i popyt: Jak rynek przygotowuje się na nadejście nowych kredytobiorców?

Rynek deweloperski i wtórny z pewnością przygotowuje się na nadejście nowych kredytobiorców. Deweloperzy, widząc potencjalny wzrost popytu, mogą zwiększyć liczbę nowych inwestycji. Jednak budowa mieszkań to proces długotrwały, więc natychmiastowa reakcja rynku na zwiększony popyt jest mało prawdopodobna. Na rynku wtórnym możemy spodziewać się ożywienia, ale również większej konkurencji wśród kupujących. Moim zdaniem, kluczowe będzie zrównoważenie popytu i podaży, aby uniknąć nadmiernych wahań cenowych.

Jaka strategia jest dla Ciebie najlepsza na początku 2026 roku?

Plusy i minusy oczekiwania na program "Mieszkanie na Start"

Plusy oczekiwania:

- Potencjalnie znacznie niższe raty kredytu dzięki dopłatom, co przekłada się na realne oszczędności.

- Łatwiejszy dostęp do kredytu dla osób, które obecnie mają niższą zdolność kredytową.

- Możliwość zakupu większego lub lepiej zlokalizowanego mieszkania przy tym samym budżecie.

Minusy oczekiwania:

- Niepewna data startu programu, co może opóźnić realizację planów mieszkaniowych.

- Ryzyko, że program nie wejdzie w życie w kształcie, który będzie dla Ciebie korzystny.

- Możliwość niewielkich wzrostów cen nieruchomości w oczekiwaniu na program, co może zniwelować część korzyści.

- Konieczność spełnienia szczegółowych kryteriów programu, które mogą Cię wykluczyć.

Kiedy zakup mieszkania na warunkach rynkowych może okazać się lepszym rozwiązaniem?

Zakup mieszkania na standardowych warunkach rynkowych może okazać się lepszym rozwiązaniem w kilku sytuacjach. Po pierwsze, jeśli masz pilną potrzebę zakupu nieruchomości i nie możesz pozwolić sobie na czekanie. Po drugie, jeśli nie spełniasz kryteriów programu "Mieszkanie na Start" (np. wiekowych, dochodowych, posiadasz już nieruchomość). Po trzecie, jeśli na lokalnym rynku, na którym chcesz kupić mieszkanie, ceny są stabilne lub nawet wykazują tendencję spadkową, a Ty masz dobrą zdolność kredytową i wystarczający wkład własny. W takich przypadkach, zwlekanie może nie przynieść dodatkowych korzyści.

Przeczytaj również: Ile kosztuje mieszkanie w Rzeszowie? Ceny 2026 i co musisz wiedzieć.

Krok po kroku: Co robić w okresie przejściowym, zanim program oficjalnie wystartuje?

Niezależnie od tego, czy zdecydujesz się czekać, czy działać już teraz, oto konkretne kroki, które możesz podjąć:

- Buduj zdolność kredytową: Spłać drobne zobowiązania, dbaj o pozytywną historię kredytową i stabilizuj swoje dochody.

- Oszczędzaj na wkład własny: Im więcej środków własnych zgromadzisz, tym lepsze warunki kredytu uzyskasz i tym mniejsze będzie Twoje zadłużenie.

- Monitoruj informacje o programie: Śledź oficjalne komunikaty Ministerstwa Rozwoju i Technologii oraz wiarygodne źródła informacji finansowych.

- Konsultuj się z doradcą finansowym: Profesjonalny doradca pomoże Ci ocenić Twoją sytuację, oszacować zdolność kredytową i doradzić, która strategia będzie dla Ciebie najkorzystniejsza.

- Badaj rynek nieruchomości: Obserwuj ceny w interesujących Cię lokalizacjach, aby mieć rozeznanie i być gotowym do szybkiej reakcji, gdy pojawi się odpowiednia oferta.