Wiele osób zastanawia się, czy wymiana okien w mieszkaniu w bloku może przynieść ulgę w podatku dochodowym. Mam dla Państwa dobrą wiadomość: tak, jest to możliwe! W tym artykule szczegółowo wyjaśnię, jak skorzystać z ulgi termomodernizacyjnej, która pozwala na odliczenie tych kosztów. Przedstawię klarowne i praktyczne wytyczne, aby każdy mógł samodzielnie obniżyć swój podatek.

Tak, możesz odliczyć wymianę okien w bloku od podatku sprawdź, jak działa ulga termomodernizacyjna.

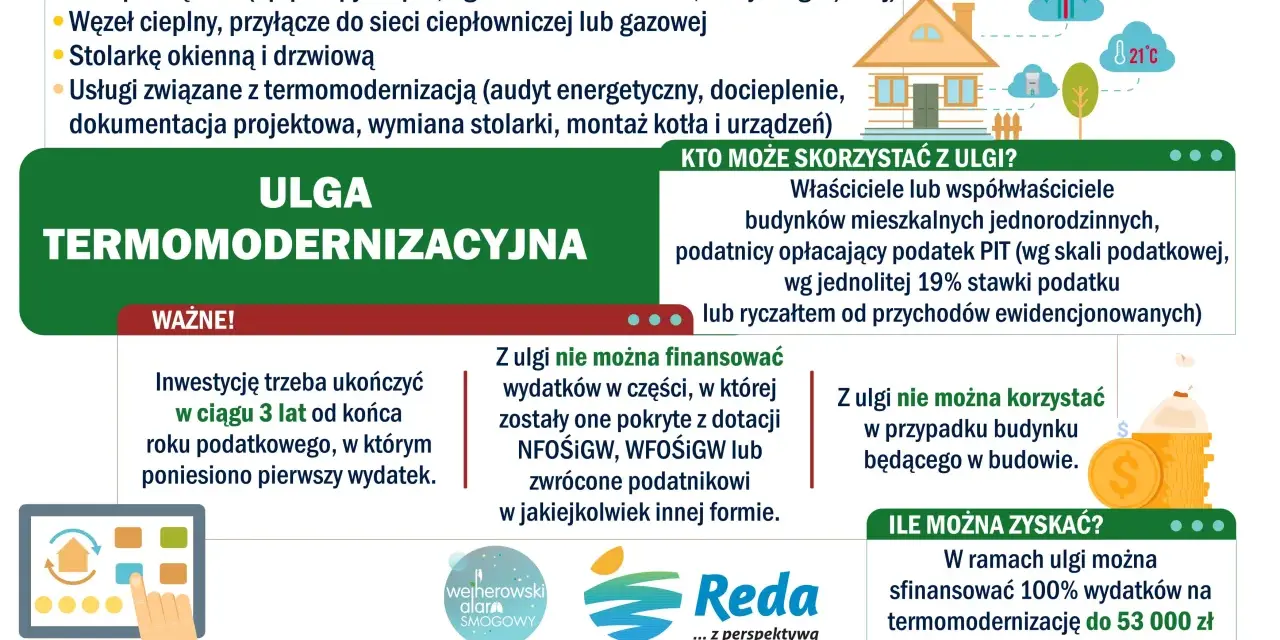

- Podstawą odliczenia jest ulga termomodernizacyjna, uregulowana w ustawie o PIT.

- Ulga przysługuje właścicielom lub współwłaścicielom mieszkań w blokach, pod warunkiem odrębnej własności z księgą wieczystą.

- Maksymalny limit odliczenia wynosi 53 000 zł na jednego podatnika, a dla małżonków-współwłaścicieli 106 000 zł.

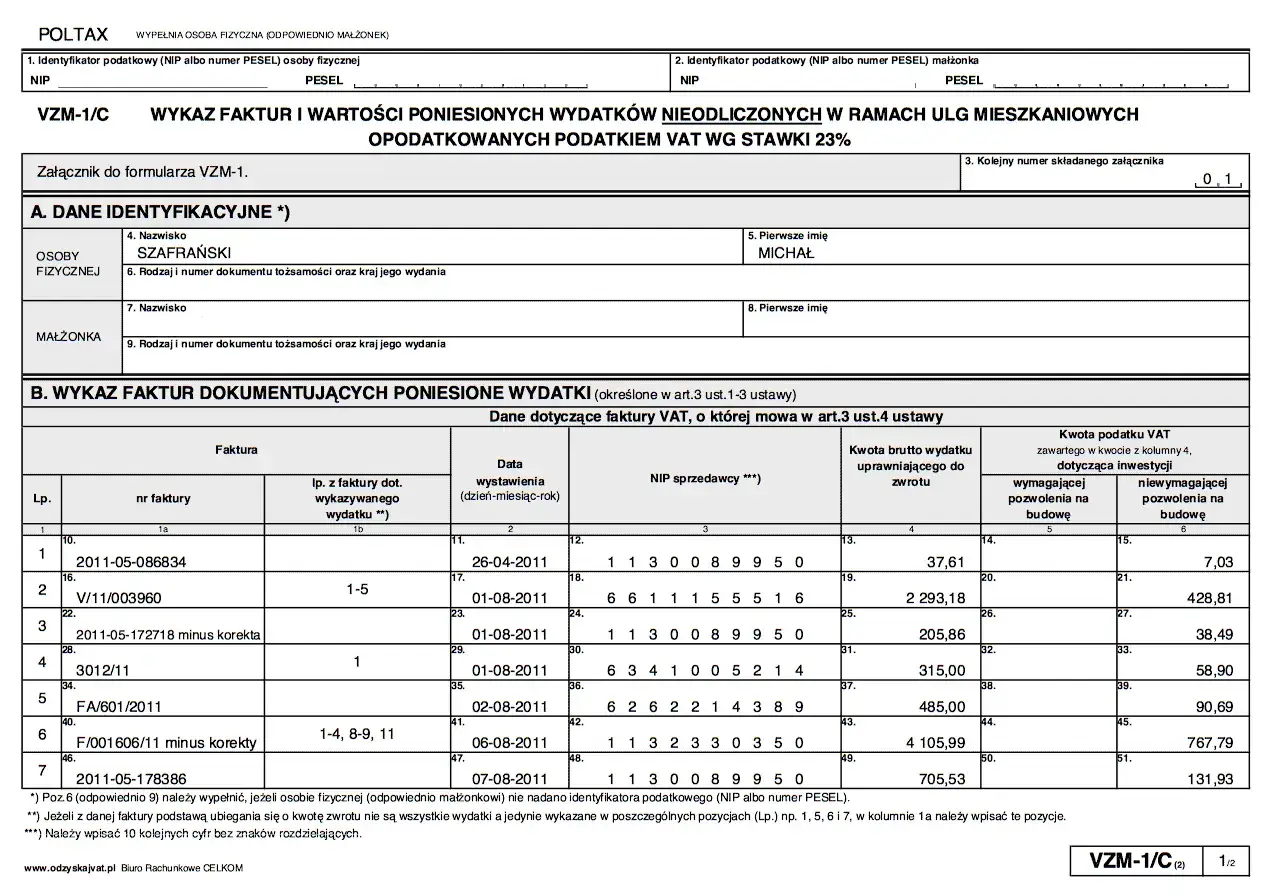

- Kluczowym dokumentem do odliczenia jest imienna faktura VAT wystawiona na podatnika.

- Odliczenia dokonuje się w rocznym zeznaniu PIT (np. PIT-37, PIT-36) z załącznikiem PIT/O.

- Przedsięwzięcie termomodernizacyjne musi zostać zakończone w ciągu 3 lat od pierwszego wydatku.

Czym jest ulga termomodernizacyjna i dlaczego dotyczy także Ciebie?

Ulga termomodernizacyjna to nic innego jak możliwość odliczenia od podstawy opodatkowania wydatków poniesionych na realizację przedsięwzięć, których celem jest zmniejszenie zapotrzebowania na energię do ogrzewania budynków. Jej głównym zadaniem jest zachęcanie do inwestowania w efektywność energetyczną. Co ważne, zgodnie z obowiązującymi przepisami, ulga ta dotyczy również właścicieli lokali mieszkalnych w blokach, pod warunkiem, że stanowią one odrębną własność z założoną księgą wieczystą. W świetle prawa podatkowego, takie mieszkanie jest traktowane jako część "budynku mieszkalnego jednorodzinnego" w zabudowie szeregowej lub bliźniaczej, co otwiera drogę do skorzystania z odliczenia.

Kto konkretnie może skorzystać? Warunek, o którym musisz pamiętać

Z ulgi termomodernizacyjnej mogą skorzystać wyłącznie osoby będące właścicielami lub współwłaścicielami nieruchomości, na której realizowane jest przedsięwzięcie termomodernizacyjne. To kluczowa zasada, o której zawsze przypominam moim klientom. Status właściciela musi być aktualny w momencie ponoszenia wydatku. Jeśli więc wymieniają Państwo okna we własnym mieszkaniu w bloku, które jest odrębną własnością, to jak najbardziej spełniają Państwo ten warunek.

Różnica między właścicielem a najemcą klucz do odliczenia

Wspomniałam już, że ulga przysługuje właścicielom. Dlaczego? Ponieważ ulga termomodernizacyjna jest ściśle związana z tytułem prawnym do nieruchomości. Tylko właściciel (lub współwłaściciel) ma prawo do dysponowania nieruchomością i ponoszenia wydatków, które trwale zwiększają jej wartość lub efektywność energetyczną. Najemca, nawet jeśli ponosi koszty remontu, nie ma tytułu prawnego do nieruchomości, a co za tym idzie, nie może skorzystać z tego typu odliczenia.

Jakie warunki trzeba spełnić, by odliczyć wymianę okien?

Status nieruchomości: Czy Twoje mieszkanie w bloku kwalifikuje się do ulgi?

To jedno z najczęściej zadawanych pytań. Mieszkanie w bloku kwalifikuje się do ulgi termomodernizacyjnej, jeśli stanowi odrębną własność z założoną księgą wieczystą. Jest to niezwykle ważne. W praktyce oznacza to, że jeśli posiadają Państwo akt notarialny i wpis w księdze wieczystej dla swojego lokalu, to spełniają Państwo ten warunek. Organy podatkowe interpretują przepisy w taki sposób, że lokal stanowiący odrębną własność w budynku wielorodzinnym może być traktowany jako "budynek mieszkalny jednorodzinny" w rozumieniu ulgi, co pozwala na odliczenie wydatków.

Definicja "przedsięwzięcia termomodernizacyjnego": Co oprócz okien wchodzi w grę?

Wymiana okien jest klasycznym i bardzo dobrym przykładem "przedsięwzięcia termomodernizacyjnego". Jego celem jest zawsze zmniejszenie zapotrzebowania na energię do ogrzewania. Ulga obejmuje wydatki na zakup nowych okien, w tym okien dachowych, które charakteryzują się lepszymi parametrami izolacyjności cieplnej niż dotychczasowe. Co więcej, można odliczyć nie tylko koszt samych okien, ale także koszty ich montażu. Warto pamiętać, że ulga obejmuje również inne działania, takie jak docieplenie ścian, wymiana drzwi zewnętrznych czy modernizacja systemu grzewczego.

Czas ma znaczenie: Ile masz lat na zakończenie inwestycji?

Przedsięwzięcie termomodernizacyjne, w tym wymiana okien, musi zostać zakończone w ciągu 3 lat, licząc od końca roku podatkowego, w którym ponieśli Państwo pierwszy wydatek. To oznacza, że jeśli pierwszy wydatek miał miejsce np. w marcu 2023 roku, to cała inwestycja musi być zakończona do końca 2026 roku. Warto monitorować ten termin, aby nie stracić prawa do ulgi.

Ile pieniędzy możesz odzyskać z ulgi termomodernizacyjnej?

53 000 zł na osobę jak działa główny limit odliczenia?

Maksymalna kwota odliczenia w ramach ulgi termomodernizacyjnej wynosi 53 000 zł na jednego podatnika. Chcę podkreślić, że ten limit dotyczy wszystkich realizowanych przedsięwzięć termomodernizacyjnych w posiadanych nieruchomościach. Oznacza to, że jeśli mają Państwo kilka mieszkań lub domów i w każdym z nich przeprowadzają termomodernizację, to suma odliczeń nie może przekroczyć 53 000 zł na osobę. Jest to limit łączny, niezależnie od liczby inwestycji.

Wspólne rozliczenie z małżonkiem: Czy możecie zyskać podwójnie?

Jeśli są Państwo w związku małżeńskim i wspólnie ponoszą wydatki na termomodernizację nieruchomości, której oboje są współwłaścicielami, to limit odliczenia może zostać podwojony! W takim przypadku każdy z małżonków może odliczyć do 53 000 zł, co daje łącznie 106 000 zł. To bardzo korzystne rozwiązanie, które pozwala na znacznie większe oszczędności, zwłaszcza przy większych inwestycjach.

Jak obliczyć kwotę do odliczenia? Praktyczny przykład

Obliczenie kwoty do odliczenia jest proste. Odliczają Państwo faktycznie poniesione wydatki, które zostały udokumentowane fakturą VAT. Ważne jest, aby nie przekroczyć indywidualnego lub wspólnego limitu. Przykładowo, jeśli wymiana okien kosztowała 20 000 zł, a Państwa limit wynosi 53 000 zł, to w całości odliczają Państwo 20 000 zł. Jeśli natomiast wydatki wyniosły 60 000 zł, to odliczyć można maksymalnie 53 000 zł. Pamiętajmy, że odlicza się kwotę brutto z faktury, czyli wraz z podatkiem VAT.

Niezbędne dokumenty do odliczenia wymiany okien

Faktura VAT Twój najważniejszy dowód. Na co zwrócić uwagę?

Absolutnie kluczowym dokumentem do skorzystania z ulgi termomodernizacyjnej jest imienna faktura VAT. Musi być ona wystawiona na podatnika (lub oboje małżonków), który chce skorzystać z ulgi. Ważne jest, aby faktura pochodziła od czynnego podatnika VAT. Upewnijcie się Państwo, że na fakturze widnieją Państwa dane osobowe, a także szczegółowy opis wykonanych prac i zakupionych materiałów (np. "wymiana okien", "zakup i montaż okien PCV"). Bez takiej faktury, niestety, nie będzie możliwości odliczenia wydatków.

Dlaczego paragon z marketu budowlanego to za mało?

Często spotykam się z pytaniem, czy paragon z marketu budowlanego wystarczy. Niestety, paragony nie są wystarczającym dowodem do udokumentowania wydatków na potrzeby ulgi termomodernizacyjnej. Paragon zazwyczaj nie zawiera danych nabywcy, co uniemożliwia przypisanie wydatku konkretnemu podatnikowi. Ponadto, do ulgi wymagane są faktury VAT, a paragon nie ma statusu faktury VAT. Zawsze proszę o wystawienie pełnej faktury VAT na swoje dane, nawet jeśli kupują Państwo tylko materiały budowlane.

Czy audyt energetyczny jest obowiązkowy do odliczenia okien?

Dobra wiadomość jest taka, że audyt energetyczny nie jest obowiązkowy do skorzystania z ulgi termomodernizacyjnej w przypadku wymiany okien. Choć audyt może być pomocny w zaplanowaniu kompleksowej termomodernizacji i ocenie jej efektywności, to do samego odliczenia wydatków na okna nie jest wymagany przez przepisy.

Odliczenie wymiany okien w PIT instrukcja krok po kroku

Wybór odpowiedniego formularza: PIT-37, PIT-36, a może inny?

Odliczenia wydatków na wymianę okien dokonuje się w rocznym zeznaniu podatkowym. Wybór formularza zależy od Państwa formy opodatkowania:

- PIT-37: Dla osób rozliczających się z dochodów opodatkowanych według skali podatkowej, uzyskanych za pośrednictwem płatnika (np. umowa o pracę, zlecenie, dzieło).

- PIT-36: Dla osób rozliczających się z dochodów opodatkowanych według skali podatkowej, prowadzących działalność gospodarczą lub uzyskujących dochody bez pośrednictwa płatnika.

- PIT-36L: Dla osób prowadzących działalność gospodarczą opodatkowaną podatkiem liniowym.

- PIT-28: Dla osób rozliczających się ryczałtem od przychodów ewidencjonowanych.

W większości przypadków będzie to PIT-37 lub PIT-36.

Rola załącznika PIT/O: Gdzie wpisać kwotę wydatków?

Do wybranego zeznania podatkowego zawsze należy dołączyć załącznik PIT/O. To właśnie w tym załączniku szczegółowo wykazuje się poniesione i odliczane wydatki z tytułu ulgi termomodernizacyjnej. W odpowiednich rubrykach wpisują Państwo kwoty wydatków, które chcą odliczyć w danym roku podatkowym. Pamiętajcie, aby sumować wydatki z wszystkich faktur dotyczących przedsięwzięcia.

Najczęstsze pułapki i błędy jak ich uniknąć przy wypełnianiu deklaracji?

Z mojego doświadczenia wiem, że najczęstsze błędy przy korzystaniu z ulgi termomodernizacyjnej to:

- Brak faktur na swoje nazwisko: Często zdarza się, że faktura jest wystawiona na inną osobę lub na "nieokreślonego" klienta. Zawsze sprawdzajcie dane na fakturze!

- Próba odliczenia wydatków na nieruchomość w budowie: Ulga dotyczy tylko istniejących budynków, które już są oddane do użytkowania.

- Przekroczenie limitu 53 000 zł (lub 106 000 zł dla małżonków): Nawet jeśli wydatki były wyższe, odliczyć można tylko dozwoloną kwotę.

- Odliczanie wydatków sfinansowanych ze środków publicznych: Jeśli część kosztów pokryła dotacja, tej części nie można odliczyć od podatku.

- Niezakończenie przedsięwzięcia w ciągu 3 lat: To powoduje utratę prawa do ulgi i konieczność zwrotu odliczeń.

Uważne wypełnianie dokumentów i znajomość zasad pozwoli uniknąć tych pułapek.

Wymiana okien a inne dotacje: Czy można łączyć ulgę z programem "Czyste Powietrze"?

Zasada unikania podwójnego finansowania: Co to oznacza w praktyce?

Bardzo ważną zasadą, o której należy pamiętać, jest unikanie podwójnego finansowania. Oznacza to, że tych samych wydatków nie można odliczyć dwukrotnie z różnych źródeł wsparcia. Jeśli więc koszty wymiany okien zostały już sfinansowane ze środków publicznych, na przykład z dotacji w ramach programu "Czyste Powietrze", to tej części wydatków nie można ponownie odliczyć od podatku w ramach ulgi termomodernizacyjnej. Celem jest wspieranie inwestycji, a nie wielokrotne rekompensowanie tych samych kosztów.

Jak rozliczyć wydatki, gdy część kosztów pokryła dotacja?

Jeśli część kosztów wymiany okien została pokryta z dotacji (np. z programu "Czyste Powietrze"), to od podatku można odliczyć jedynie tę pozostałą część, która została sfinansowana z własnych środków podatnika. Przykładowo, jeśli wymiana okien kosztowała 20 000 zł, a 8 000 zł otrzymali Państwo w formie dotacji, to z ulgi termomodernizacyjnej mogą Państwo odliczyć jedynie 12 000 zł (20 000 zł - 8 000 zł). Zawsze należy dokładnie sprawdzić, jaka część wydatków została pokryta z dotacji, aby prawidłowo obliczyć kwotę do odliczenia.