Decyzja o zakupie mieszkania to jeden z najważniejszych kroków w życiu, a wybór odpowiedniego kredytu hipotecznego może wydawać się skomplikowany. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć kluczowe aspekty finansowania nieruchomości, porównać dostępne oferty i podjąć świadomą decyzję o wyborze najkorzystniejszego rozwiązania. Razem przejdziemy przez wszystkie etapy, abyś czuł się pewnie na każdym kroku.

- Programy rządowe, takie jak "Pierwsze Klucze" i "Rodzinny Kredyt Mieszkaniowy", oferują wsparcie w zakupie nieruchomości, w tym dopłaty i gwarancje wkładu własnego.

- Wkład własny to zazwyczaj 20% wartości nieruchomości, choć niektóre banki akceptują 10% z dodatkowym ubezpieczeniem niskiego wkładu.

- Zdolność kredytowa zależy od wielu czynników, w tym dochodów, zobowiązań i historii w BIK, a jej poprawa może być możliwa dzięki rosnącym wynagrodzeniom i stabilizacji stóp procentowych.

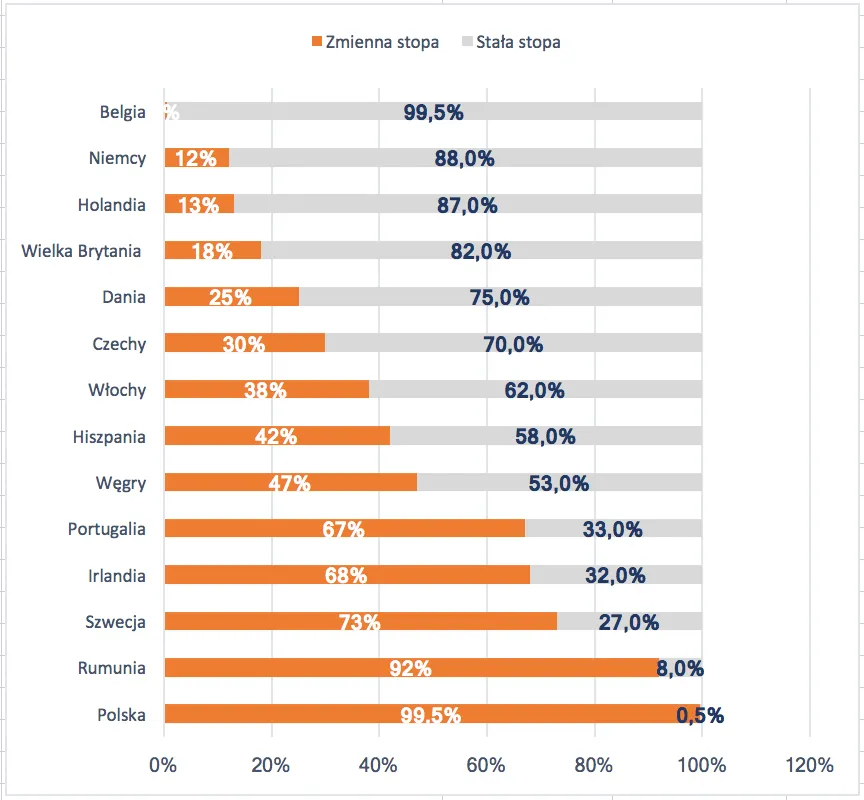

- Kredytobiorcy mogą wybierać między oprocentowaniem stałym (gwarancja raty na 5 lat) a zmiennym (zależnym od stawki referencyjnej, np. WIBOR).

- Całkowity koszt kredytu najlepiej ocenić, analizując RRSO, które uwzględnia wszystkie opłaty, prowizje i ubezpieczenia, a nie tylko nominalne oprocentowanie.

Kredyt na mieszkanie w 2026 roku: Zanim podejmiesz najważniejszą decyzję

Rynek kredytów hipotecznych w 2026 roku to dynamiczne środowisko, naznaczone istotnymi zmianami. Zakończenie popularnego programu "Bezpieczny Kredyt 2%" otwiera drogę dla nowych inicjatyw rządowych, co sprawia, że świadoma decyzja o wyborze finansowania jest teraz jeszcze bardziej kluczowa. Zmieniające się warunki rynkowe, potencjalne wahania stóp procentowych oraz nowe programy wsparcia wymagają od przyszłych kredytobiorców dogłębnej analizy i zrozumienia dostępnych opcji.

Zanim zagłębisz się w oferty banków i programy rządowe, kluczowe jest, abyś samodzielnie ocenił swoją sytuację finansową. To przygotuje Cię do dalszych etapów, pozwoli realnie ocenić swoje możliwości i uniknąć niepotrzebnych rozczarowań. Zastanów się nad swoimi dochodami, wydatkami, oszczędnościami i ewentualnymi zobowiązaniami to fundament, na którym zbudujesz swoją strategię kredytową.

Oprocentowanie stałe czy zmienne: Kluczowy wybór dla Twojego kredytu

Wybór rodzaju oprocentowania to jedna z fundamentalnych decyzji, która wpłynie na stabilność Twoich miesięcznych rat przez lata. Oprocentowanie stałe, oferowane zazwyczaj na okres 5 lat, gwarantuje Ci niezmienność raty w tym czasie. Niezależnie od tego, co dzieje się na rynku finansowym i jak zmieniają się stopy procentowe, Twoja rata pozostaje taka sama. To rozwiązanie zapewnia spokój ducha i przewidywalność domowego budżetu, co dla wielu osób jest priorytetem.

Z kolei oprocentowanie zmienne opiera się na stawce referencyjnej, najczęściej WIBOR 3M lub 6M, powiększonej o stałą marżę banku. Oznacza to, że wysokość Twojej raty może się zmieniać wzrastać, gdy stopy procentowe idą w górę, lub spadać, gdy są obniżane. Po upływie 5-letniego okresu oprocentowania stałego, kredyt najczęściej przechodzi na oprocentowanie zmienne, chyba że bank zaproponuje nowe warunki na kolejny okres stały.

Która opcja jest dla Ciebie lepsza w 2026 roku? Jeśli przewidujemy stabilizację lub nawet potencjalne obniżki stóp procentowych, oprocentowanie zmienne może wydawać się kuszące ze względu na możliwość niższych rat w przyszłości. Jednak zawsze wiąże się to z ryzykiem ich wzrostu. Oprocentowanie stałe to bezpieczeństwo i pewność, idealne dla osób ceniących stabilność. Zmienne to potencjalne korzyści przy spadających stopach, ale i ryzyko wzrostu, które trzeba zaakceptować. Moja rada jest taka: jeśli masz awersję do ryzyka i chcesz mieć pewność co do wysokości raty, wybierz stałe. Jeśli jesteś gotów na zmienność i śledzisz rynek, zmienne może przynieść korzyści.

-

Oprocentowanie stałe:

- Zalety: Stabilna rata przez 5 lat, łatwe planowanie budżetu, ochrona przed wzrostem stóp procentowych.

- Wady: Możliwość przegapienia korzyści z obniżek stóp procentowych, po 5 latach konieczność renegocjacji lub przejście na zmienne.

-

Oprocentowanie zmienne:

- Zalety: Potencjalne korzyści z obniżek stóp procentowych (niższe raty), elastyczność.

- Wady: Ryzyko wzrostu raty wraz ze wzrostem stóp procentowych, trudniejsze planowanie budżetu.

Rządowe wsparcie w zakupie pierwszego mieszkania: Sprawdź, czy masz szansę na dopłaty

W 2026 roku rynek kredytów hipotecznych w Polsce wchodzi w nową fazę. Program "Bezpieczny Kredyt 2%" zakończył się, jednak na horyzoncie pojawił się jego następca program "Pierwsze Klucze", będący częścią szerszej strategii "Klucz do Mieszkania". To ważna informacja dla wszystkich, którzy liczą na wsparcie państwa w zakupie pierwszej nieruchomości.

Program "Pierwsze Klucze" ma nieco inne założenia niż jego poprzednik, co warto dokładnie przeanalizować:

- Skierowanie na rynek wtórny: Głównym celem programu jest stymulacja obrotu istniejącymi lokalami. Ma to zapobiec nadmiernemu wzrostowi cen na rynku deweloperskim, co było jednym z zarzutów wobec poprzedniego programu.

- Limity dochodowe: Aby wsparcie trafiło do osób o niższych i przeciętnych zarobkach, program przewiduje limity dochodowe. Przykładowo, dla singla może to być około 6 500 zł netto, a dla pary około 9 500 zł netto. Dokładne kwoty zostaną precyzyjnie określone w rozporządzeniach.

- Limity cenowe za m²: Obowiązywać będą również limity cen za metr kwadratowy nieruchomości, zróżnicowane w zależności od lokalizacji. W dużych miastach, takich jak Warszawa czy Kraków, może to być około 11 000 zł/m².

- Formy wsparcia: Program ma oferować dopłaty do rat kredytu, co obniży miesięczne obciążenie kredytobiorcy. Dodatkowo, przewidziane są gwarancje wkładu własnego przez Bank Gospodarstwa Krajowego (BGK), co może ułatwić dostęp do kredytu osobom z mniejszymi oszczędnościami.

Niezależnie od nowego programu, nadal funkcjonuje "Rodzinny Kredyt Mieszkaniowy", wcześniej znany jako "Mieszkanie bez wkładu własnego". Ten program umożliwia uzyskanie kredytu hipotecznego z gwarancją BGK, która może pokrywać do 20% wartości nieruchomości, maksymalnie do kwoty 100 tys. zł. To rozwiązanie jest szczególnie korzystne dla osób, które nie posiadają pełnego wkładu własnego, ale spełniają kryteria programu.

Zdolność kredytowa: Jak bank ocenia Twoje szanse na kredyt hipoteczny

- Stabilność i wysokość dochodów: Banki analizują źródło dochodów (umowa o pracę, działalność gospodarcza, umowy cywilnoprawne) oraz ich regularność i wysokość. Im stabilniejsze i wyższe dochody, tym lepsza zdolność.

- Miesięczne koszty utrzymania: To wszystkie stałe wydatki, takie jak rachunki, żywność, transport. Banki szacują je na podstawie danych GUS lub deklaracji klienta.

- Istniejące zobowiązania: Inne kredyty (gotówkowe, samochodowe), limity na kartach kredytowych, raty leasingowe wszystkie te obciążenia obniżają zdolność kredytową.

- Historia kredytowa w BIK: Regularna spłata wcześniejszych zobowiązań buduje pozytywną historię, co jest kluczowe. Negatywne wpisy mogą skutecznie zablokować uzyskanie kredytu.

- Wiek: Banki biorą pod uwagę wiek kredytobiorcy, ponieważ maksymalny okres kredytowania jest często ograniczony do osiągnięcia przez najstarszego kredytobiorcę 70. lub 75. roku życia.

- Wysokość wkładu własnego: Im wyższy wkład własny, tym mniejsza kwota kredytu, a co za tym idzie łatwiej o pozytywną decyzję.

Przewiduje się, że w 2026 roku ewentualne obniżki stóp procentowych przez Radę Polityki Pieniężnej, w połączeniu z rosnącymi wynagrodzeniami, mogą pozytywnie wpłynąć na poprawę zdolności kredytowej wielu Polaków. To dobra wiadomość dla przyszłych kredytobiorców.

Zanim udasz się do banku, możesz samodzielnie wstępnie oszacować swoją zdolność kredytową. Po prostu przeanalizuj swoje miesięczne dochody i wydatki, a także spójrz na swoje zobowiązania. To da Ci ogólny obraz Twojej sytuacji.

- Zsumuj wszystkie swoje miesięczne dochody netto.

- Zsumuj wszystkie swoje stałe miesięczne wydatki (rachunki, czynsz, raty innych kredytów, alimenty).

- Odejmij wydatki od dochodów to kwota, która teoretycznie pozostaje Ci na spłatę raty kredytu hipotecznego.

Oto 5 prostych i skutecznych sposobów na poprawę zdolności kredytowej przed złożeniem wniosku o kredyt:

- Spłać inne zobowiązania: Zmniejszenie lub całkowita spłata kredytów gotówkowych, kart kredytowych czy limitów w koncie znacząco poprawi Twoją zdolność.

- Popraw historię w BIK: Regularnie i terminowo spłacaj wszystkie bieżące zobowiązania. Jeśli masz negatywne wpisy, postaraj się je wyjaśnić i uregulować.

- Zwiększ wkład własny: Im więcej gotówki wpłacisz na start, tym mniejszą kwotę kredytu będziesz potrzebować, co ułatwi uzyskanie pozytywnej decyzji.

- Zadbaj o stabilność zatrudnienia: Banki preferują osoby zatrudnione na umowę o pracę na czas nieokreślony. Zmiana pracy tuż przed wnioskowaniem o kredyt może obniżyć Twoją zdolność.

- Zrezygnuj z nieużywanych limitów: Nawet niewykorzystane limity na kartach kredytowych czy w koncie obniżają zdolność kredytową, ponieważ bank traktuje je jako potencjalne zobowiązanie.

Wkład własny: Ile gotówki realnie potrzebujesz na start z kredytem

Wkład własny to jeden z najważniejszych elementów kredytu hipotecznego i często największa bariera dla wielu osób. Standardowo banki wymagają wkładu własnego na poziomie 20% wartości nieruchomości. Oznacza to, że jeśli planujesz zakup mieszkania za 500 000 zł, potrzebujesz 100 000 zł własnych środków. Wiele banków dopuszcza jednak minimalny wkład w wysokości 10%, ale wiąże się to z pewnymi dodatkowymi warunkami, o których zaraz opowiem.

Jeśli zdecydujesz się na wkład własny w wysokości 10%, bank prawdopodobnie zażąda od Ciebie wykupienia ubezpieczenia niskiego wkładu własnego. Czym jest to ubezpieczenie? To zabezpieczenie dla banku na wypadek, gdyby wartość nieruchomości spadła, a Ty przestałbyś spłacać kredyt. Koszt takiego ubezpieczenia jest często wliczany w marżę kredytu, podwyższając ją (np. o 0,2-0,25 p.p.) do czasu spłaty brakującej kwoty wkładu własnego czyli zazwyczaj do momentu, gdy kwota kredytu spadnie poniżej 80% wartości nieruchomości. Czy to "ukryty koszt"? Nie do końca. Jest to raczej niezbędne rozwiązanie, które umożliwia uzyskanie kredytu z niższym wkładem, ale musisz być świadomy, że zwiększa ono całkowity koszt kredytu.

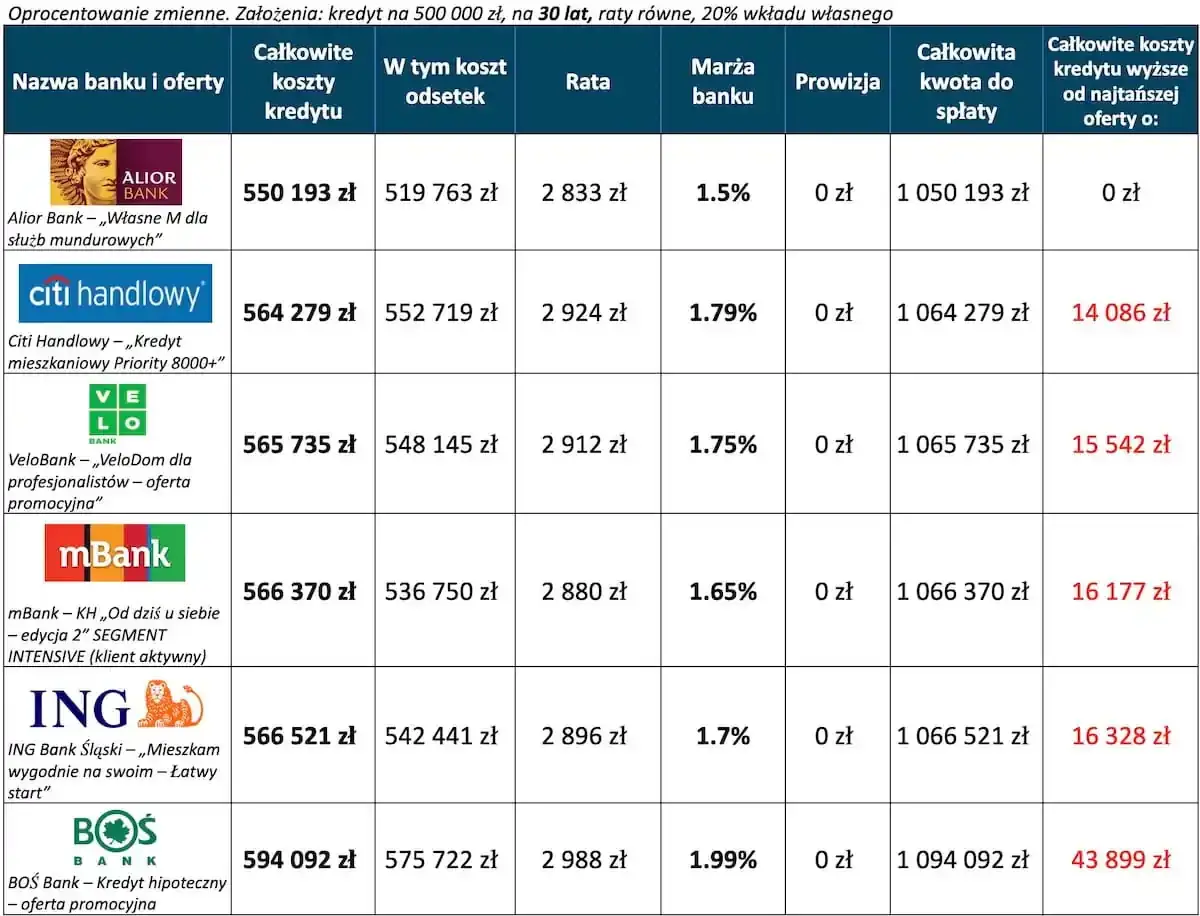

Całkowity koszt kredytu: Na co zwrócić uwagę poza samą ratą

Kiedy porównujesz oferty kredytów hipotecznych, łatwo jest skupić się wyłącznie na wysokości miesięcznej raty. To jednak duży błąd. Prawdziwym wskaźnikiem, który pokazuje całkowity koszt kredytu, jest RRSO Rzeczywista Roczna Stopa Oprocentowania. RRSO to procentowa wartość, która uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie inne koszty związane z kredytem: prowizje, ubezpieczenia, opłaty za prowadzenie konta czy wycenę nieruchomości. To właśnie RRSO jest najważniejszym wskaźnikiem do porównywania ofert, ponieważ im niższe RRSO, tym tańszy kredyt przy tych samych parametrach kwoty i okresu. Zawsze proszę moich klientów, aby zwracali uwagę właśnie na ten parametr, a nie tylko na samą ratę czy nominalne oprocentowanie.

Aby w pełni zrozumieć całkowity koszt kredytu, musisz poznać jego poszczególne składowe:

- Prowizja: To jednorazowa opłata za udzielenie kredytu. Jej wysokość waha się zazwyczaj od 0% do 2-3% kwoty kredytu. Niektóre banki oferują kredyty bez prowizji, ale często wiąże się to z wyższą marżą lub koniecznością zakupu dodatkowych produktów bankowych.

- Marża banku: Jest to stały składnik oprocentowania, który stanowi zysk banku. Marża jest niezmienna przez cały okres kredytowania i jest dodawana do stawki referencyjnej (np. WIBOR) w przypadku oprocentowania zmiennego.

- Ubezpieczenia: Banki często wymagają wykupienia kilku rodzajów ubezpieczeń. Najczęściej jest to ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych. Często wymagane jest również ubezpieczenie na życie kredytobiorcy, które zabezpiecza bank na wypadek jego śmierci lub trwałej niezdolności do pracy. Dodatkowym kosztem, o którym już wspominałam, jest ubezpieczenie niskiego wkładu własnego, jeśli nie posiadasz pełnych 20% wkładu.

Moja rada: Uczulam Cię na konieczność dokładnego czytania umów bankowych i tabel opłat i prowizji. To tam znajdziesz wszystkie dodatkowe koszty i produkty, które mogą zwiększyć całkowity koszt kredytu, a nie są od razu widoczne w reklamach czy wstępnych symulacjach. Nie bój się pytać doradcy o każdy, nawet najmniejszy punkt umowy.

Porównanie ofert bankowych: Jak wybrać najkorzystniejszy kredyt

Porównywanie ofert kredytowych to proces, który wymaga staranności i uwagi na detale. Aby wybrać najkorzystniejszy kredyt, musisz zadawać odpowiednie pytania i analizować kluczowe wskaźniki. Oto praktyczna lista kontrolna, która pomoże Ci w tym zadaniu:- Jakie jest RRSO (Rzeczywista Roczna Stopa Oprocentowania)? To najważniejszy wskaźnik. Pamiętaj, że im niższe RRSO, tym tańszy kredyt.

- Jaka jest marża banku? Marża to stały element oprocentowania. Porównaj ją między bankami, ponieważ ma ona długoterminowy wpływ na koszt kredytu.

- Czy jest pobierana prowizja za udzielenie kredytu? Jeśli tak, to w jakiej wysokości? Sprawdź, czy można negocjować prowizję lub czy bank oferuje jej brak w zamian za inne produkty.

- Jakie ubezpieczenia są wymagane i jaki jest ich koszt? Dowiedz się, czy ubezpieczenie na życie lub od utraty pracy jest obowiązkowe i czy możesz je wykupić poza bankiem (często jest taniej).

- Jakie są warunki wcześniejszej spłaty kredytu? Czy bank pobiera prowizję za wcześniejszą spłatę lub nadpłatę? Jeśli tak, to przez jaki okres i w jakiej wysokości?

- Czy bank wymaga zakupu dodatkowych produktów? Często niższa marża lub brak prowizji wiąże się z koniecznością założenia konta, karty kredytowej czy ubezpieczenia. Oceń, czy te produkty są dla Ciebie korzystne.

- Jakie są opłaty za prowadzenie konta, z którego będzie spłacany kredyt? Upewnij się, że nie ma ukrytych opłat za konto, które będzie służyło do obsługi kredytu.

- Jaki jest całkowity koszt kredytu w ujęciu kwotowym? Poproś o symulację, która pokaże sumę wszystkich opłat i odsetek przez cały okres kredytowania.

Analizowanie tabel opłat i prowizji dostarczanych przez banki jest kluczowe. Nie ograniczaj się do pierwszej strony oferty. Przejrzyj każdy punkt, szukając informacji o opłatach za aneksy do umowy, zmianę warunków, czy inne usługi, które mogą pojawić się w trakcie spłaty kredytu. Zwróć uwagę na warunki zwolnienia z prowizji często są one uzależnione od spełnienia określonych wymogów, np. utrzymania odpowiednich wpływów na konto.

Zawsze podkreślam moim klientom, jak ważne jest sprawdzenie warunków nadpłaty i wcześniejszej spłaty kredytu. Zgodnie z przepisami, po 3 latach od zaciągnięcia kredytu hipotecznego bank nie może pobierać prowizji za wcześniejszą spłatę. Jednak w pierwszych trzech latach prowizja może wynosić do 3% spłacanej kwoty. Porównaj, które banki oferują najkorzystniejsze warunki w tym zakresie, ponieważ możliwość elastycznego zarządzania kredytem może przynieść Ci realne oszczędności w przyszłości.

Twoja strategia wyboru kredytu: Praktyczny plan działania

Wybór kredytu na mieszkanie to proces, który wymaga przemyślenia i konsekwencji. Stworzyłam dla Ciebie praktyczną checklistę, która podsumowuje cały proces i pomoże Ci krok po kroku podjąć najlepszą decyzję:

-

Ocena własnej sytuacji finansowej:

- Zsumuj swoje miesięczne dochody i wydatki.

- Sprawdź swoją historię kredytową w BIK.

- Określ, ile masz na wkład własny.

-

Zrozumienie kluczowych pojęć:

- Dowiedz się, czym jest RRSO, marża, prowizja.

- Zdecyduj, czy wolisz oprocentowanie stałe, czy zmienne.

-

Sprawdzenie programów rządowych:

- Zweryfikuj, czy spełniasz kryteria programu "Pierwsze Klucze" lub "Rodzinny Kredyt Mieszkaniowy".

-

Wstępne oszacowanie zdolności kredytowej:

- Skorzystaj z kalkulatorów online lub poproś doradcę o wstępną symulację.

- Zastosuj kroki, aby poprawić swoją zdolność, jeśli to konieczne.

-

Zebranie ofert z kilku banków:

- Odwiedź co najmniej 3-4 banki lub skontaktuj się z doradcą kredytowym.

- Poproś o szczegółowe symulacje i tabele opłat.

-

Dokładne porównanie ofert:

- Skup się na RRSO jako głównym wskaźniku.

- Porównaj marże, prowizje i koszty ubezpieczeń.

- Sprawdź warunki wcześniejszej spłaty i wymagane produkty dodatkowe.

-

Podjęcie świadomej decyzji:

- Wybierz ofertę, która najlepiej odpowiada Twoim potrzebom i możliwościom finansowym.

- Nie spiesz się i nie ulegaj presji.

W procesie ubiegania się o kredyt hipoteczny łatwo jest popełnić błędy, które mogą kosztować Cię sporo pieniędzy lub nerwów. Oto najczęstsze z nich i porady, jak ich uniknąć:

- Skupianie się wyłącznie na racie: To błąd, który prowadzi do ignorowania ukrytych kosztów. Zawsze patrz na RRSO!

- Ignorowanie RRSO: Jak już wspomniałam, RRSO to Twój najlepszy przyjaciel w porównywaniu ofert. Nigdy go nie pomijaj.

- Brak porównania wielu ofert: Jeden bank to za mało. Zawsze sprawdź co najmniej kilka propozycji, aby mieć pewność, że wybierasz najkorzystniejszą.

- Niedoszacowanie zdolności kredytowej: Realna ocena swoich możliwości to podstawa. Lepiej być mile zaskoczonym, niż rozczarowanym.

- Nieczytanie umów i tabel opłat: Każdy dokument jest ważny. Poświęć czas na dokładne zapoznanie się z warunkami, zanim cokolwiek podpiszesz.

- Brak pytania o szczegóły: Nie ma głupich pytań, zwłaszcza gdy chodzi o tak dużą decyzję finansową. Pytaj o wszystko, co budzi Twoje wątpliwości.