PIT-28 to jedyny formularz do rozliczenia najmu prywatnego na ryczałcie

- Od 1 stycznia 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Do rozliczenia dochodów z najmu prywatnego służy wyłącznie deklaracja roczna PIT-28.

- Obowiązują dwie stawki ryczałtu: 8,5% (do 100 000 zł przychodu) i 12,5% (od nadwyżki ponad 100 000 zł).

- Podatek należy wpłacać w formie miesięcznych lub kwartalnych zaliczek na indywidualny mikrorachunek podatkowy.

- Kluczowe jest odróżnienie najmu prywatnego od najmu w ramach działalności gospodarczej, ponieważ wiąże się to z innymi zasadami rozliczeń.

- Nie ma już możliwości odliczania kosztów uzyskania przychodu, takich jak raty kredytu czy wydatki na remonty.

Koniec z wyborem: Dlaczego ryczałt to teraz jedyna opcja dla najmu prywatnego?

Od 1 stycznia 2023 roku przepisy podatkowe w Polsce wprowadziły znaczącą zmianę dla osób wynajmujących nieruchomości prywatnie. Otóż ryczałt od przychodów ewidencjonowanych stał się jedyną dostępną formą opodatkowania najmu prywatnego. Oznacza to, że wynajmujący nie mają już możliwości wyboru skali podatkowej (zasad ogólnych) ani, co jest równie ważne, odliczania kosztów uzyskania przychodu. Ta zmiana upraszcza system, ale jednocześnie wymaga od podatników dostosowania się do nowych realiów i zrozumienia, że pewne wydatki nie obniżą już należnego podatku.

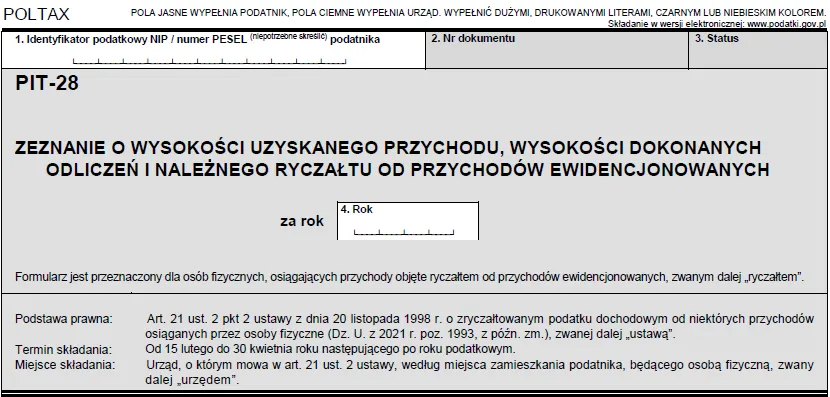

PIT-28: Poznaj kluczowy formularz dla każdego wynajmującego

W związku z tym, że ryczałt jest teraz jedyną opcją, PIT-28 jest właściwym i obowiązkowym formularzem do rozliczenia dochodów z najmu prywatnego. Należy go złożyć do urzędu skarbowego w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Pamiętaj, że nawet jeśli nie osiągnąłeś żadnych przychodów, ale miałeś obowiązek rozliczenia, deklaracja powinna zostać złożona. Jest to kluczowy dokument, który podsumowuje Twoje roczne zobowiązania podatkowe z tytułu najmu.

Czym różni się najem prywatny od działalności gospodarczej i dlaczego to kluczowe dla Twojego PIT-u?

Zrozumienie różnicy między najmem prywatnym a najmem w ramach działalności gospodarczej jest absolutnie fundamentalne dla prawidłowego rozliczenia podatkowego. Najem prywatny, jak sama nazwa wskazuje, dotyczy sytuacji, gdy wynajmujesz nieruchomość poza zorganizowaną działalnością. Natomiast jeśli wynajem ma charakter zorganizowany i ciągły, na przykład posiadasz wiele nieruchomości, aktywnie zarządzasz najmem, świadczysz dodatkowe usługi dla najemców, organy podatkowe mogą uznać to za działalność gospodarczą. W takim przypadku obowiązują zupełnie inne zasady opodatkowania i formularze, takie jak PIT-36 lub PIT-36L, a także możliwość odliczania kosztów. To rozróżnienie ma ogromny wpływ na wysokość Twojego podatku i sposób jego rozliczenia, dlatego warto dokładnie przeanalizować charakter swojego najmu.

Ryczałt od najmu w praktyce: Stawki podatkowe i limity

Dwa progi, jedna zasada: Stawka 8,5% i 12,5% kiedy którą stosować?

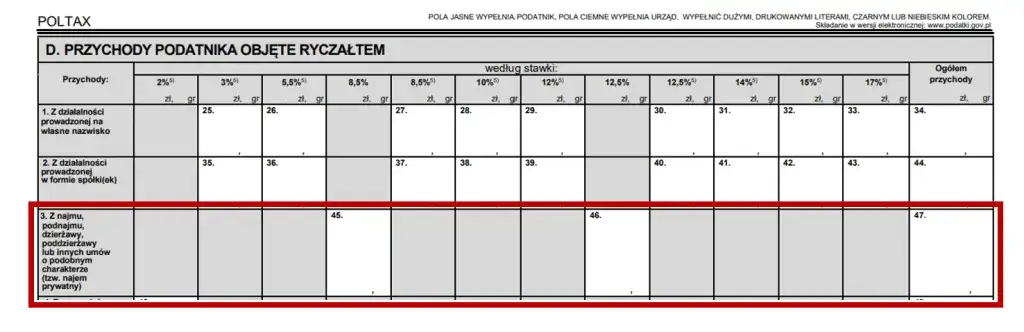

Ryczałt od przychodów ewidencjonowanych z najmu prywatnego charakteryzuje się dwoma progami podatkowymi. Pierwsza stawka wynosi 8,5% i ma zastosowanie do przychodów z najmu, które nie przekraczają kwoty 100 000 zł w danym roku podatkowym. Jest to stawka preferencyjna, która obejmuje większość wynajmujących. Jeśli jednak Twoje przychody z najmu przekroczą ten limit, od nadwyżki ponad 100 000 zł zastosowanie znajdzie wyższa stawka ryczałtu, wynosząca 12,5%. Ważne jest, aby pamiętać, że nie jest to zmiana stawki dla całego przychodu, lecz jedynie dla tej części, która przekracza wyznaczony próg.

Limit 100 000 zł jak go liczyć i co się dzieje po jego przekroczeniu?

Limit 100 000 zł jest kluczowy dla określenia właściwej stawki ryczałtu. Liczy się go od sumy wszystkich przychodów z najmu prywatnego osiągniętych w danym roku podatkowym. Po przekroczeniu tej kwoty, jak już wspomniałam, każda kolejna złotówka przychodu będzie opodatkowana stawką 12,5%. To oznacza, że nie ma znaczenia, czy przekroczysz limit w marcu, czy w listopadzie od momentu jego przekroczenia, aż do końca roku podatkowego, będziesz stosować wyższą stawkę dla bieżących przychodów. Jest to mechanizm, który wymaga stałego monitorowania osiąganych przychodów, aby prawidłowo obliczać i wpłacać zaliczki.

Przykład: Krok po kroku obliczamy podatek od przychodu z wynajmu

Wyobraźmy sobie, że w 2023 roku osiągnąłeś następujące przychody z najmu prywatnego:

- Do końca sierpnia: 80 000 zł.

- We wrześniu: 15 000 zł.

- W październiku: 15 000 zł.

- W listopadzie: 15 000 zł.

- W grudniu: 15 000 zł.

Łączny przychód za rok wyniósł 140 000 zł. Jak obliczyć podatek?

- Przychód do limitu: Pierwsze 100 000 zł przychodu opodatkowujesz stawką 8,5%. Podatek wynosi: 100 000 zł * 8,5% = 8 500 zł.

- Przychód ponad limit: Nadwyżka przychodu ponad 100 000 zł to 140 000 zł - 100 000 zł = 40 000 zł.

- Podatek od nadwyżki: Tę nadwyżkę opodatkowujesz stawką 12,5%. Podatek wynosi: 40 000 zł * 12,5% = 5 000 zł.

- Całkowity podatek roczny: Suma podatków z obu progów to 8 500 zł + 5 000 zł = 13 500 zł.

Pamiętaj, że te kwoty wpłacasz w formie miesięcznych lub kwartalnych zaliczek, a roczne zeznanie PIT-28 służy do ostatecznego podsumowania i ewentualnego dopłacenia lub zwrotu nadpłaconego podatku.

Wspólność majątkowa a limit przychodów na co muszą uważać małżonkowie?

Dla małżonków posiadających wspólność majątkową istnieje ważna zasada dotycząca limitu 100 000 zł. Otóż, ten limit dotyczy łącznie przychodów obojga małżonków z najmu prywatnego. Nawet jeśli wynajmujecie osobne nieruchomości, ale macie wspólność majątkową, Wasze przychody sumują się do tego progu. To oznacza, że musicie wspólnie monitorować osiągane przychody, aby w odpowiednim momencie zastosować wyższą stawkę 12,5%. Niezrozumienie tej zasady może prowadzić do błędnych rozliczeń i konieczności korygowania deklaracji.

Nie tylko roczne zeznanie: Ważne terminy dla wynajmujących

Miesięczne czy kwartalne zaliczki? Wybierz opcję najlepszą dla siebie

Jako wynajmujący, masz obowiązek samodzielnego obliczania i wpłacania zaliczek na ryczałt. Możesz wybrać jedną z dwóch opcji:

- Rozliczenie miesięczne: Podatek wpłacasz co miesiąc. Jest to domyślna forma rozliczenia.

- Rozliczenie kwartalne: Podatek wpłacasz raz na kwartał. Ta opcja jest dostępna dla podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. Jeśli spełniasz ten warunek i preferujesz rzadsze płatności, możesz wybrać tę formę.

Wybór sposobu wpłacania zaliczek zgłaszasz w pierwszej deklaracji PIT-28 lub poprzez złożenie oświadczenia o wyborze kwartalnego rozliczenia do naczelnika urzędu skarbowego.

Do kiedy zapłacić podatek za dany miesiąc lub kwartał? Kluczowe daty

Terminowość wpłat jest niezwykle ważna, aby uniknąć odsetek za zwłokę. Oto kluczowe daty:

- Dla rozliczenia miesięcznego: ryczałt należy wpłacić do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto przychód.

- Dla rozliczenia kwartalnego: ryczałt należy wpłacić do 20. dnia miesiąca następującego po kwartale, w którym osiągnięto przychód.

Pamiętaj, że jeśli 20. dzień miesiąca wypada w sobotę lub dzień ustawowo wolny od pracy, termin płatności przesuwa się na najbliższy dzień roboczy.

Ostateczny termin na złożenie PIT-28 nie przegap 30 kwietnia!

Niezależnie od tego, czy rozliczasz się miesięcznie, czy kwartalnie, ostateczny termin na złożenie rocznej deklaracji PIT-28 to 30 kwietnia roku następującego po roku podatkowym. Jest to data graniczna, której przekroczenie może skutkować konsekwencjami karno-skarbowymi. Zawsze radzę moim klientom, aby nie zostawiali tego na ostatnią chwilę wcześniejsze złożenie deklaracji daje spokój i czas na ewentualne korekty.

Gdzie i jak zapłacić podatek? Wszystko o Twoim mikrorachunku podatkowym

Płatności podatku od najmu dokonuje się na indywidualny mikrorachunek podatkowy podatnika. Jest to unikalny numer konta bankowego, który jest przypisany do każdego podatnika i służy do wpłacania wszystkich rodzajów podatków (PIT, CIT, VAT). Swój mikrorachunek możesz wygenerować na stronie Ministerstwa Finansów lub sprawdzić w dowolnym urzędzie skarbowym. Upewnij się, że wpłacasz podatek na właściwy numer, aby uniknąć problemów z zaksięgowaniem płatności.

Jak prawidłowo wypełnić i złożyć PIT-28?

Elektronicznie przez e-Urząd Skarbowy: Najszybsza i najwygodniejsza metoda

W dzisiejszych czasach zdecydowanie zachęcam do korzystania z elektronicznej formy składania PIT-28. Możesz to zrobić za pośrednictwem platformy e-Urząd Skarbowy. Jest to metoda nie tylko najszybsza, ale i najwygodniejsza, pozwalająca na złożenie deklaracji z dowolnego miejsca i o dowolnej porze. System często automatycznie podpowiada niektóre dane, co minimalizuje ryzyko błędów i znacznie ułatwia cały proces.

Jakie dane będą Ci potrzebne do wypełnienia deklaracji?

Aby prawidłowo wypełnić deklarację PIT-28, będziesz potrzebować kilku podstawowych informacji i danych:

- Twoje dane osobowe (imię, nazwisko, data urodzenia).

- Twój numer identyfikacji podatkowej (NIP) lub numer PESEL.

- Adres zamieszkania.

- Łączne kwoty przychodów z najmu za cały rok podatkowy, z podziałem na te opodatkowane stawką 8,5% i 12,5% (jeśli przekroczyłeś limit).

- Kwoty wpłaconych zaliczek na ryczałt w ciągu roku.

Warto mieć te dane przygotowane przed przystąpieniem do wypełniania formularza, aby proces przebiegł sprawnie.

Najczęstsze błędy przy wypełnianiu PIT-28 i jak ich uniknąć

Mimo że formularz PIT-28 jest stosunkowo prosty, wynajmujący często popełniają pewne błędy. Oto najczęstsze z nich i wskazówki, jak ich unikać:

- Pomylenie najmu prywatnego z działalnością gospodarczą: Upewnij się, że Twój najem faktycznie spełnia kryteria najmu prywatnego. W razie wątpliwości skonsultuj się z doradcą podatkowym.

- Błędne zastosowanie stawek ryczałtu: Dokładnie monitoruj swoje przychody i pamiętaj o progu 100 000 zł, po przekroczeniu którego stosuje się wyższą stawkę.

- Próby odliczania kosztów: Pamiętaj, że przy ryczałcie od najmu prywatnego nie ma możliwości odliczania kosztów uzyskania przychodu.

- Brak terminowych wpłat zaliczek: Ustaw sobie przypomnienia o terminach płatności, aby uniknąć odsetek.

- Błędny numer mikrorachunku: Zawsze weryfikuj numer mikrorachunku przed dokonaniem płatności.

Staranność i dokładność to klucz do bezbłędnego rozliczenia.

Koszty, których już nie odliczysz: Ważne zmiany w podatku od najmu

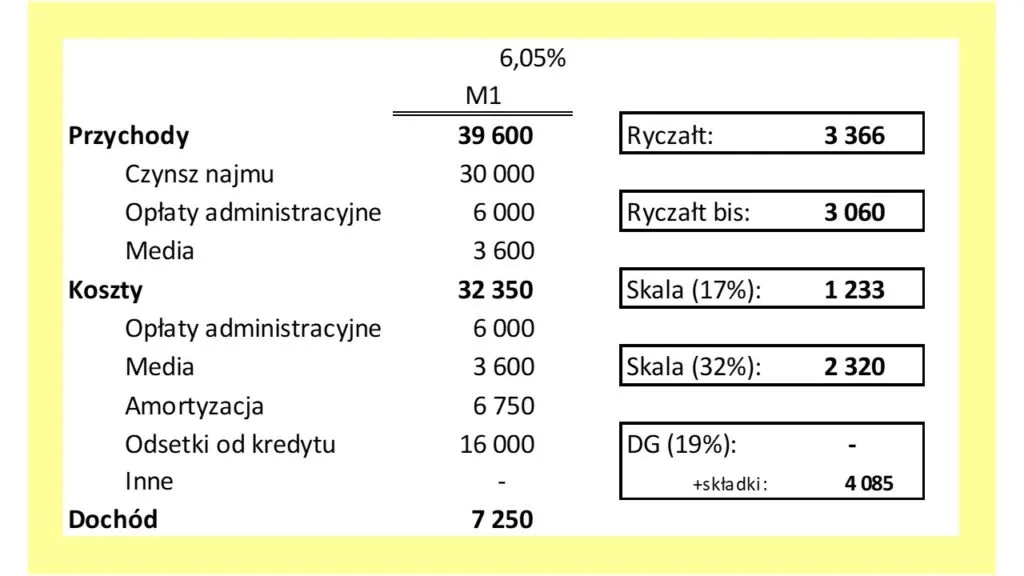

Dlaczego remont, meble czy raty kredytu nie obniżą już Twojego podatku?

Jedną z najbardziej znaczących zmian, która weszła w życie od 2023 roku, jest brak możliwości odliczania kosztów uzyskania przychodu w przypadku najmu prywatnego opodatkowanego ryczałtem. Oznacza to, że wydatki takie jak koszty remontów, zakupu mebli, wyposażenia, a nawet odsetki od rat kredytu hipotecznego zaciągniętego na zakup wynajmowanej nieruchomości, nie mogą już obniżyć podstawy opodatkowania. Ta zmiana jest bezpośrednio związana z faktem, że ryczałt jest formą opodatkowania od przychodu, a nie od dochodu (przychód minus koszty). Dla wielu wynajmujących, którzy wcześniej korzystali z tych odliczeń, jest to istotna różnica, którą należy uwzględnić w planowaniu finansowym.

Przeczytaj również: Podatek od wynajmu mieszkania 2024: ryczałt, stawki, jak nie przepłacić?

Co jest Twoim przychodem? Jak prawidłowo określić podstawę opodatkowania?

W kontekście ryczałtu od najmu prywatnego, przychodem podlegającym opodatkowaniu jest faktycznie otrzymana lub postawiona do Twojej dyspozycji kwota czynszu. Mówiąc prościej, jest to wszystko, co najemca wpłaca Ci z tytułu najmu nieruchomości. Ważne jest, aby rozróżnić czynsz najmu od opłat eksploatacyjnych, które najemca uiszcza na rzecz wspólnoty/spółdzielni (np. za wodę, ogrzewanie, wywóz śmieci) te opłaty, jeśli są przekazywane bezpośrednio przez najemcę do dostawców mediów lub do zarządcy, nie stanowią Twojego przychodu. Jeśli jednak najemca wpłaca je Tobie, a Ty następnie przekazujesz je dalej, to również stanowią Twój przychód. Podkreślam raz jeszcze: w ryczałcie nie uwzględnia się żadnych kosztów poniesionych w związku z wynajmem przy obliczaniu podstawy opodatkowania.