Przy zakupie mieszkania, domu albo działki największe ryzyko zaczyna się zwykle zanim padnie ostatnie słowo w akcie notarialnym. Spór o to, czy lepiej wybrać zaliczkę czy zadatek, dotyczy nie teorii, ale realnych pieniędzy, które mogą wrócić do kupującego albo zostać u sprzedającego. W tym tekście rozkładam różnice na proste zasady, pokazuję, kiedy które rozwiązanie ma sens i podpowiadam, jak wpisać je do umowy, żeby nie stworzyć sobie problemu na starcie.

Najkrócej: jedno zabezpiecza transakcję, drugie przede wszystkim rozlicza wpłatę

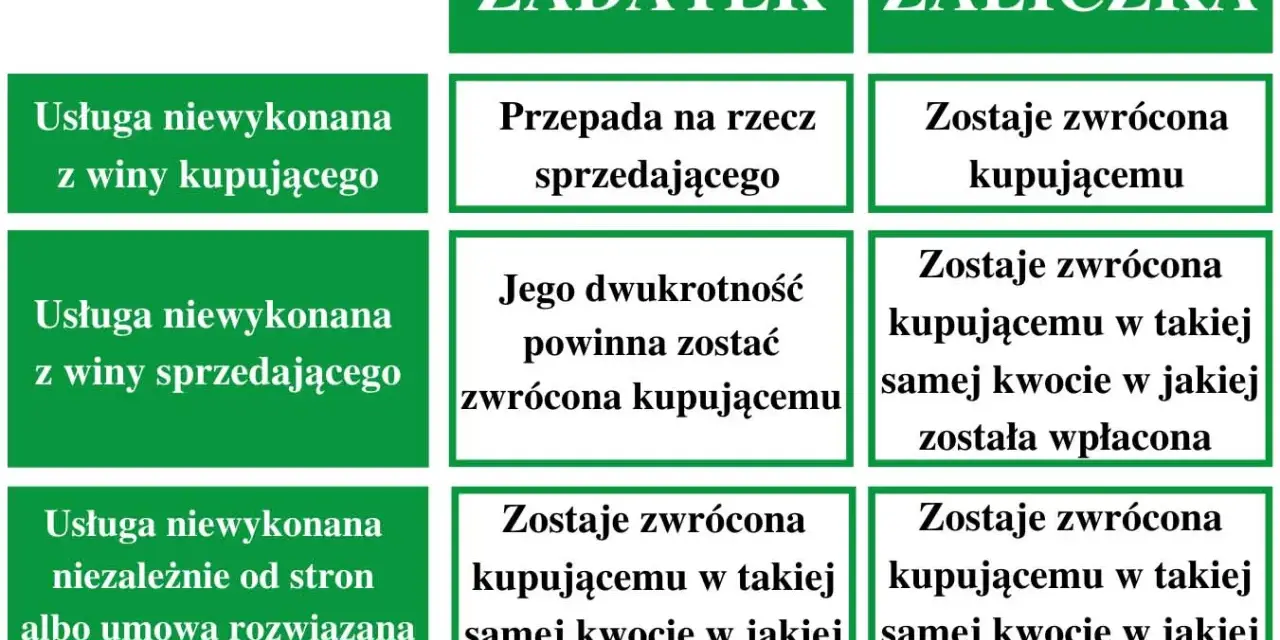

- Zaliczka jest przedpłatą na poczet ceny i co do zasady wraca, jeśli umowa nie dojdzie do skutku.

- Zadatek działa mocniej: przy winie kupującego może przepaść, a przy winie sprzedającego można żądać podwójnej kwoty.

- W umowach dotyczących nieruchomości zadatek częściej zabezpiecza sprzedającego, a zaliczka bywa bezpieczniejsza, gdy transakcja zależy od kredytu albo dodatkowych formalności.

- Najważniejsze jest jednoznaczne nazwanie wpłaty w umowie, bo sama wpłata pieniędzy nie przesądza jeszcze skutków prawnych.

- Jeśli strony chcą zmienić standardowe zasady z Kodeksu cywilnego, muszą to zapisać wprost.

Jak działają zaliczka i zadatek w prawie

Z punktu widzenia prawa różnica jest prosta, ale skutki są bardzo różne. Zaliczka to po prostu część przyszłej ceny albo innego świadczenia zapłacona z góry. Jeśli umowa zostaje wykonana, zaliczka zasila końcowe rozliczenie. Jeśli transakcja upada, zwykle wraca do wpłacającego, bo nie pełni funkcji sankcji.

Zadatek ma mocniejsze działanie. Kodeks cywilny przewiduje, że przy niewykonaniu umowy przez jedną ze stron druga może zatrzymać otrzymaną kwotę, a gdy sama ją dała, może żądać sumy dwukrotnie wyższej. Jeśli umowa zostaje wykonana, zadatek zalicza się na poczet ceny. To właśnie ta różnica sprawia, że przy nieruchomościach zadatek jest traktowany jako realne zabezpieczenie, a nie tylko przedpłata.

| Kryterium | Zaliczka | Zadatek |

|---|---|---|

| Funkcja | Rozliczeniowa, stanowi część ceny | Rozliczeniowa i zabezpieczająca |

| Po wykonaniu umowy | Jest zaliczana na poczet ceny | Jest zaliczana na poczet ceny |

| Gdy kupujący się wycofa | Co do zasady wraca | Może przepaść na rzecz sprzedającego |

| Gdy sprzedający się wycofa | Co do zasady wraca | Kupujący może żądać podwójnej kwoty |

| Gdy umowa nie dochodzi do skutku bez winy stron | Wraca | Wraca |

Najbardziej praktyczny wniosek jest taki: zaliczka porządkuje płatność, zadatek porządkuje odpowiedzialność. Ja zawsze patrzę na to tak, że jeśli strony chcą tylko zabezpieczyć część ceny, zaliczka wystarczy. Jeśli natomiast zależy im na tym, by druga strona miała finansową motywację do dotrzymania słowa, zadatek daje wyraźnie silniejszy efekt. To prowadzi do pytania, które przy nieruchomościach pojawia się niemal od razu: co wybrać w konkretnej transakcji.

Co zwykle lepiej działa przy mieszkaniu, domu i działce

Na rynku nieruchomości wybór rzadko jest czysto teoretyczny. Sprzedający najczęściej wolą zadatek, bo chroni ich przed sytuacją, w której kupujący rezygnuje bez dobrego powodu. Kupujący częściej skłaniają się ku zaliczce, gdy transakcja nadal ma kilka znaków zapytania: czekają na decyzję kredytową, komplet dokumentów, zgodę współwłaściciela albo wykreślenie obciążenia z księgi wieczystej.

W praktyce rynkowej często spotyka się zadatek na poziomie 5-10% ceny, a przy mocniej negocjowanych umowach nawet 10-20%. Przy mieszkaniu za 600 000 zł daje to odpowiednio 30 000 zł, 60 000 zł albo więcej. Taka kwota nie jest już symboliczna, więc skutecznie studzi pochopne decyzje. Z drugiej strony zbyt wysoki zadatek może zablokować transakcję, zwłaszcza gdy kupujący finansuje zakup kredytem i nie ma jeszcze pełnej pewności, że bank zdąży zamknąć proces.

- Zadatek ma sens, gdy obie strony są już blisko finalizacji i chcą się wzajemnie zabezpieczyć.

- Zaliczka bywa rozsądniejsza, gdy decyzja zależy od kredytu, wpisów w księdze wieczystej albo spraw spadkowych.

- Przy działkach zadatek jest użyteczny, ale tylko wtedy, gdy dokumenty są sprawdzone, a dostęp do drogi, status gruntu i możliwość zabudowy nie budzą wątpliwości.

- Jeśli kupujesz na kredyt, dobrze jest mieć w umowie zapis o zwrocie wpłaty w razie odmowy finansowania, inaczej bierzesz na siebie ryzyko, którego bank nie przejmuje.

Właśnie dlatego sama odpowiedź na pytanie, która opcja jest „lepsza”, nigdy nie jest identyczna dla każdego. Przy czystej transakcji i gotowych stronach zadatek zwykle daje więcej spokoju. Przy zakupie obarczonym formalnościami zaliczka albo zadatek z dodatkowymi warunkami ochronnymi potrafią oszczędzić bardzo drogiego sporu. I tu dochodzimy do miejsca, w którym decydują już nie tylko pieniądze, ale przede wszystkim precyzyjny zapis umowy.

Jak zapisać wpłatę w umowie, żeby uniknąć sporu

Najwięcej problemów rodzi nie sama konstrukcja prawna, tylko nieprecyzyjny zapis. Jeżeli umowa mówi jedynie, że kupujący przekazuje określoną kwotę, a nie nazywa jej wprost zadatkiem albo zaliczką, późniejsza interpretacja może być kłopotliwa. Ja zawsze radzę, by nazwa wpłaty była wpisana jednoznacznie i bez ozdobników.

- Nazwij wpłatę wprost jako zaliczkę albo zadatek.

- Podaj konkretną kwotę lub dokładny procent ceny oraz termin przekazania pieniędzy.

- Opisz skutek niewykonania umowy, szczególnie gdy jedna ze stron wycofa się bez uzasadnionej przyczyny.

- Dopisz warunki zwrotu, jeśli transakcja zależy od kredytu, zgody współmałżonka, uregulowania stanu prawnego nieruchomości albo wpisu w księdze wieczystej.

- Ustal termin umowy przyrzeczonej, żeby było wiadomo, kiedy strona może oczekiwać finalizacji.

Warto też pamiętać, że przepisy o zadatku są elastyczne, a strony mogą ustalić inne skutki niż standardowe. To przydatne wtedy, gdy kupujący i sprzedający chcą zabezpieczenia, ale nie chcą automatycznie uruchamiać sankcji przewidzianej w Kodeksie cywilnym. W praktyce oznacza to jedno: jeśli zależy ci na innym rozliczeniu niż model ustawowy, trzeba to napisać wprost, a nie liczyć na to, że „samo się domyśli”.

Najczęstsze błędy przy przedwstępnej i rezerwacyjnej

W realnych transakcjach powtarzają się te same potknięcia. Część z nich wygląda niewinnie, ale potem kosztuje bardzo dużo czasu, nerwów i pieniędzy. Najbardziej ryzykowne są te sytuacje, w których strony zakładają, że „przecież wszyscy wiedzą, o co chodzi”, a umowa nie mówi tego jasno.

- Brak nazwy wpłaty - jeśli nie napisano wyraźnie, że to zadatek, łatwo powstać spór, czy chodziło o zabezpieczenie, czy tylko przedpłatę.

- Zadatek bez warunku kredytowego - kupujący zakłada, że bank zdąży, a bank nie ma obowiązku dopasować się do terminu umowy.

- Za wysoka kwota na start - przy 10% lub 20% ceny błąd w ocenie ryzyka robi się bardzo kosztowny.

- Pomylenie pojęć - zaliczka, zadatek, kaucja i odstępne to nie są synonimy; każdy z tych mechanizmów działa inaczej.

- Brak sprawdzenia stanu prawnego nieruchomości - hipoteka, służebność, współwłasność albo nieuregulowane dziedziczenie potrafią opóźnić finalizację bardziej niż sama cena.

- Zbyt krótki termin na podpisanie umowy końcowej - szczególnie przy kredycie i działkach formalności po prostu nie mieszczą się w kilku dniach.

Przy działkach i domach błąd w dokumentach bywa jeszcze groźniejszy niż przy mieszkaniu. Jeśli grunt ma niejasny status albo wymaga dodatkowych zgód, zadatek bez odpowiednich zastrzeżeń może zamienić się w narzędzie sporu zamiast ochrony. Dlatego przed przekazaniem pieniędzy warto zrobić krótki, ale bardzo konkretny filtr bezpieczeństwa.

Zanim przekażesz pieniądze, sprawdź te trzy rzeczy

Przed wpłatą zawsze sprawdzam trzy obszary: treść umowy, stan prawny nieruchomości i realność terminu finalizacji. To nie jest nadmiar ostrożności, tylko zwykła ekonomia transakcji. Jedna pomyłka na tym etapie potrafi kosztować więcej niż dobrze przygotowana konsultacja prawna.

- Czy umowa jasno mówi, czy wpłata jest zaliczką, czy zadatkiem, i co stanie się z pieniędzmi przy niewykonaniu umowy?

- Czy nieruchomość ma uporządkowaną księgę wieczystą, a sprzedający rzeczywiście może ją sprzedać bez dodatkowych blokad?

- Czy termin podpisania umowy końcowej jest realny przy założonym finansowaniu, dokumentach i formalnościach?

Jeśli te trzy punkty są poukładane, decyzja między zaliczką a zadatkiem staje się dużo prostsza. Gdy transakcja jest w pełni przygotowana, zadatek zwykle daje mocniejsze i bardziej praktyczne zabezpieczenie. Jeśli jednak formalności dopiero się domykają, bezpieczniejsza bywa zaliczka albo zadatek rozpisany z dodatkowymi warunkami zwrotu. Właśnie tak patrzę na tę różnicę w nieruchomościach: nie jako na drobiazg księgowy, ale na narzędzie, które albo porządkuje zakup, albo potrafi go niepotrzebnie skomplikować.