Przeniesienie własności mieszkania wymaga więcej niż samej decyzji rodziny czy stron transakcji. W praktyce przepisanie mieszkania najczęściej oznacza darowiznę, sprzedaż, dożywocie albo uporządkowanie spraw spadkowych, a każda z tych dróg ma inne skutki prawne, podatkowe i kosztowe.

W tym artykule pokazuję, kiedy potrzebny jest akt notarialny, jakie dokumenty przygotować, ile realnie kosztuje cała procedura w 2026 roku i gdzie najłatwiej popełnić błąd. To temat, w którym szczegóły mają bezpośredni wpływ na bezpieczeństwo całej transakcji.

Najważniejsze zasady przekazania mieszkania w skrócie

- Własność lokalu przenosi się skutecznie w formie aktu notarialnego, a nie przez ustne ustalenie.

- Najczęściej wybiera się darowiznę w rodzinie, sprzedaż, dożywocie albo dziedziczenie potwierdzone formalnie po śmierci właściciela.

- Przy darowiźnie dla najbliższej rodziny można skorzystać z pełnego zwolnienia z podatku, ale trzeba dopilnować zgłoszenia SD-Z2 w terminie.

- Przy sprzedaży zwykle pojawia się 2% PCC po stronie kupującego i możliwy PIT po stronie sprzedającego, jeśli minęło mniej niż 5 lat od nabycia.

- Wpis do księgi wieczystej kosztuje standardowo 200 zł, a przy dziedziczeniu, zapisie lub dziale spadku 150 zł.

- Najwięcej problemów powodują nieaktualne dokumenty, niejasny stan prawny lokalu i pominięcie podatków po podpisaniu aktu.

Co naprawdę oznacza przekazanie mieszkania

W języku potocznym jeden zwrot bywa używany do kilku różnych czynności. Dla prawa to nie jest to samo: sprzedaż jest odpłatna, darowizna nieodpłatna, dożywocie łączy przeniesienie własności z obowiązkiem utrzymania zbywcy, a spadek działa dopiero po śmierci właściciela i wymaga osobnego potwierdzenia. Zgodnie z art. 158 Kodeksu cywilnego umowa przenosząca własność nieruchomości musi mieć formę aktu notarialnego.

Ja zawsze zaczynam od ustalenia celu, bo od niego zależy cała reszta. Jeśli ktoś chce przekazać lokal dziecku bez zapłaty, najczęściej patrzy na darowiznę. Jeśli chce zachować zabezpieczenie na starość, rozważa dożywocie. Jeśli mówimy o zwykłej transakcji rynkowej, w grę wchodzi sprzedaż. A jeśli właściciel zmarł, mówimy już o dziedziczeniu, nie o klasycznym przekazaniu za życia.

| Forma | Kiedy ma sens | Na co uważać |

|---|---|---|

| Darowizna | Gdy lokal ma trafić do bliskiej osoby bez ceny. | Trzeba pilnować podatku od spadków i darowizn oraz możliwego wpływu na zachowek. |

| Sprzedaż | Gdy przekazanie ma mieć charakter rynkowy i odpłatny. | Wchodzi PCC, a czasem także PIT po stronie sprzedającego. |

| Dożywocie | Gdy właściciel chce oddać mieszkanie, ale zachować realne zabezpieczenie bytowe. | To umowa bardziej wymagająca niż darowizna i zwykle droższa podatkowo niż wielu osobom się wydaje. |

| Spadek | Gdy przeniesienie następuje po śmierci właściciela. | Potrzebne są formalności spadkowe, a testament sam w sobie nie zastępuje całej procedury. |

Warto też pamiętać o jednym ograniczeniu, które często zaskakuje: własności nieruchomości nie przenosi się pod warunkiem ani na przyszły termin. Jeśli strony chcą odroczyć skutek, trzeba to ułożyć bardzo precyzyjnie w treści umowy. To jeden z tych przepisów, które wyglądają technicznie, ale potrafią zablokować źle przygotowany akt.

Jak wygląda procedura u notariusza krok po kroku

Na praktycznym poziomie cały proces zwykle da się zamknąć w kilku etapach. Na pierwszy rzut oka wygląda prosto, ale właśnie na etapie przygotowania dokumentów najczęściej wychodzą braki, które potem spowalniają podpisanie aktu.

- Sprawdź księgę wieczystą i ustal, kto formalnie jest właścicielem, czy są współwłaściciele, hipoteka albo inne obciążenia. Treść księgi można bezpłatnie sprawdzić w serwisie Elektronicznych Ksiąg Wieczystych.

- Wybierz właściwy tryb przekazania: sprzedaż, darowiznę, dożywocie albo czynność spadkową.

- Przygotuj dokumenty potwierdzające tytuł własności, dane stron i ewentualne zgody osób trzecich.

- Notariusz sporządzi projekt aktu, odczyta go stronom i po akceptacji dokument zostanie podpisany.

- Jeżeli czynność tego wymaga, notariusz pobierze należny podatek i opłaty sądowe, a następnie złoży wniosek o wpis do księgi wieczystej.

- Sam skutek prawny zwykle następuje w chwili podpisania aktu, natomiast wpis w księdze wieczystej porządkuje stan ujawniony w rejestrze.

W praktyce największą różnicę robi przygotowanie przed wizytą. Gdy stan prawny jest prosty, a dokumenty są świeże, sprawa idzie sprawnie. Gdy w tle jest współwłasność, spadek, rozdzielność majątkowa albo hipoteka, procedura nadal jest możliwa, ale wymaga większej precyzji.

Jakie dokumenty przygotować przed podpisaniem aktu

Nie każda kancelaria będzie wymagała identycznego zestawu załączników, ale kilka dokumentów pojawia się niemal zawsze. Im lepiej je zbierzesz wcześniej, tym mniej poprawek wróci do ciebie tuż przed podpisaniem.

- Dowody tożsamości wszystkich stron czynności.

- Numer księgi wieczystej lokalu.

- Dokument potwierdzający, że zbywca ma prawo do mieszkania, na przykład akt nabycia, darowizny, postanowienie o stwierdzeniu nabycia spadku albo akt poświadczenia dziedziczenia.

- Jeśli lokal jest spółdzielczy, dokument ze spółdzielni albo inny papier potwierdzający prawo do lokalu.

- Jeśli mieszkanie wchodzi do majątku wspólnego małżonków, dokumenty potwierdzające, kto może skutecznie nim rozporządzać.

- W razie pełnomocnictwa, odpowiednio przygotowane pełnomocnictwo notarialne.

- Przy spadku: dokumenty spadkowe, a przy kilku spadkobiercach także dane wszystkich osób, których udział dotyczy.

Ja szczególnie pilnuję zgodności danych osobowych i numerów z dokumentów, bo tu najłatwiej o drobny błąd, który potem zatrzymuje całą sprawę. Jeśli pojawia się nazwisko po zmianie stanu cywilnego, stary adres albo różnica w oznaczeniu lokalu, lepiej wyjaśnić to przed podpisaniem niż po nim.

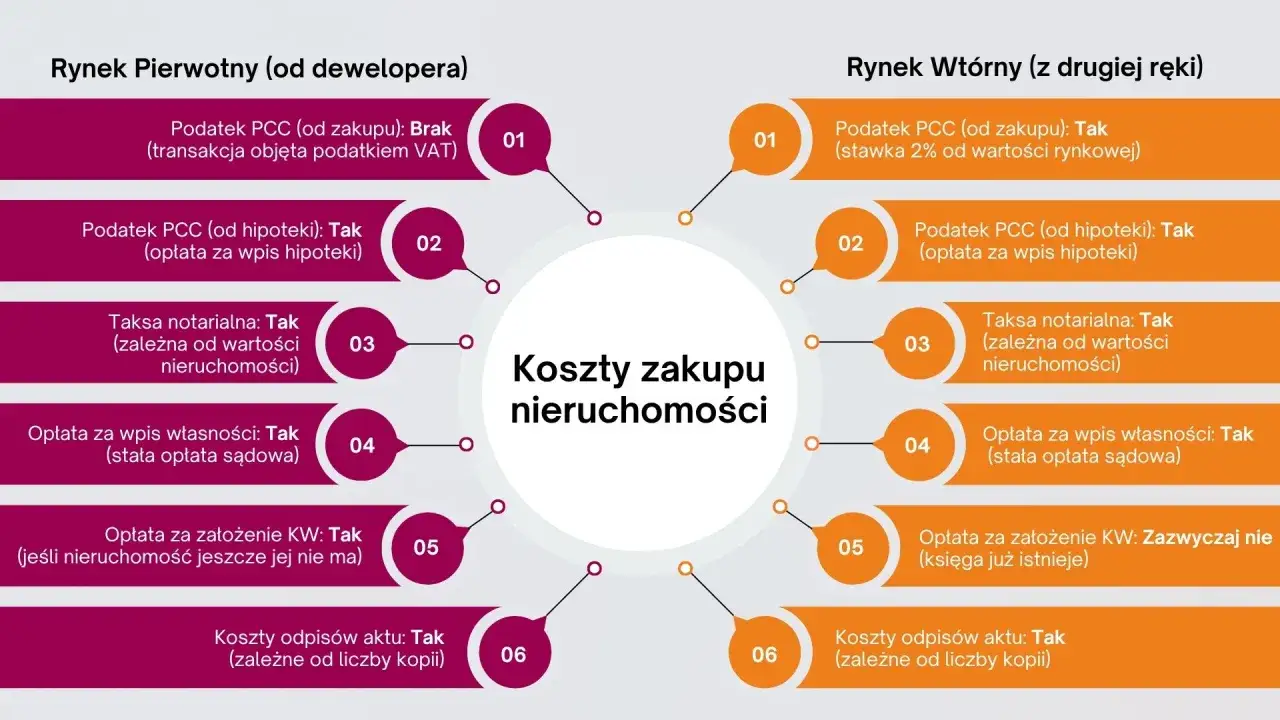

Ile to kosztuje w 2026 roku i od czego zależy rachunek

Koszt przekazania mieszkania nie sprowadza się do jednej kwoty. Najważniejsze składowe to taksa notarialna, VAT od taksy, opłata za wpis do księgi wieczystej i ewentualny podatek zależny od rodzaju czynności. W praktyce właśnie podatki potrafią być większym obciążeniem niż sama kancelaria.

| Składnik kosztu | Typowa wysokość | Kiedy występuje |

|---|---|---|

| Taksa notarialna | Wg wartości mieszkania; przykładowo przy kwocie od 60 000 zł do 1 000 000 zł to 1010 zł + 0,4% od nadwyżki ponad 60 000 zł, a powyżej 2 000 000 zł 6770 zł + 0,25% nadwyżki, nie więcej niż 10 000 zł. Przy czynnościach między osobami z I grupy podatkowej limit wynosi 7500 zł. | Za sporządzenie aktu notarialnego. |

| VAT od taksy | 23% | Do wynagrodzenia notariusza. |

| Wpis do księgi wieczystej | 200 zł, a przy dziedziczeniu, zapisie lub dziale spadku 150 zł | Za ujawnienie nowego właściciela. |

| PCC przy sprzedaży | 2% wartości rynkowej | Po stronie kupującego; notariusz działa jako płatnik. |

| PCC przy dożywociu | 2% wartości rynkowej nieruchomości | Po stronie nabywcy nieruchomości. |

| Podatek od spadków i darowizn | Zależy od grupy podatkowej; najbliższa rodzina może mieć pełne zwolnienie | Gdy przekazanie następuje w darowiźnie albo w drodze spadku. |

Przykład z życia: przy mieszkaniu wartym 500 000 zł sam PCC przy sprzedaży wynosi 10 000 zł. To często największa pojedyncza pozycja kosztowa po stronie kupującego. Do tego dochodzi jeszcze taksa notarialna i wpis do księgi wieczystej.

Warto też wiedzieć, że przy akcie sprzedaży opłata notarialna jest liczona według stawek maksymalnych, więc kancelaria może zaproponować kwotę niższą niż pułap z rozporządzenia. To samo dotyczy wielu innych czynności, dlatego przed podpisaniem warto poprosić o prosty kosztorys.

Podatki po przekazaniu mieszkania

To właśnie podatki najczęściej decydują o tym, czy dana forma ma sens. Jak podaje podatki.gov.pl, przy sprzedaży mieszkania dokonanej przed upływem 5 lat licząc od końca roku nabycia trzeba rozliczyć PIT-39, a stawka podatku wynosi 19% od dochodu. Po upływie tego terminu odpłatne zbycie co do zasady nie jest już opodatkowane PIT.- Przy darowiźnie lub spadku w najbliższej rodzinie można skorzystać z całkowitego zwolnienia, ale trzeba złożyć SD-Z2 w terminie 6 miesięcy.

- Od 7 stycznia 2026 r. w określonych przypadkach można wnosić o przywrócenie terminu zgłoszenia, jeśli opóźnienie nastąpiło bez winy podatnika.

- Jeśli darowizna nie mieści się w zwolnieniu albo nie została poprawnie zgłoszona, wchodzi SD-3 i podatek według grupy podatkowej.

- Przy sprzedaży przed upływem 5 lat można skorzystać z ulgi mieszkaniowej, jeśli środki zostaną przeznaczone na własne cele mieszkaniowe w ustawowym terminie.

- W przypadku sprzedaży nieruchomości po spadku 5-letni termin liczy się od końca roku, w którym nieruchomość nabył spadkodawca, a nie spadkobierca.

W praktyce najczęstszy błąd polega na tym, że ktoś patrzy tylko na sam akt notarialny i zakłada, że sprawa jest zamknięta. Nie jest. Przy sprzedaży trzeba jeszcze domknąć PIT, przy darowiźnie zadbać o zgłoszenie, a przy spadku doprowadzić do tego, by formalny stan prawny był spójny z rzeczywistym.

Jeżeli w cenie sprzedaży pojawia się kwota wyraźnie niższa od rynkowej bez sensownego uzasadnienia, urząd skarbowy może sam określić przychód według wartości rynkowej. To nie jest detal, który warto lekceważyć, bo potem koszt korekty potrafi być znacznie wyższy niż staranne przygotowanie umowy.

Najczęstsze błędy, które wydłużają całą sprawę

Najwięcej opóźnień widzę nie przy samym podpisie, tylko dużo wcześniej, na etapie założeń. Ludzie zakładają, że skoro "mieszkanie jest rodzinne", to wystarczy jedna wizyta u notariusza i wszystko zostanie załatwione automatycznie. W praktyce to tak nie działa.

- Mylenie darowizny ze sprzedażą i odwrotnie, choć skutki podatkowe są zupełnie inne.

- Brak sprawdzenia księgi wieczystej przed podpisaniem aktu.

- Pomijanie współwłaścicieli albo małżonka, który musi złożyć podpis lub wyrazić zgodę.

- Liczenie na to, że notariusz sam „dopatrzy” wszystkich obowiązków wobec urzędu skarbowego.

- Używanie starych dokumentów, które nie zgadzają się z aktualnym stanem prawnym lokalu.

- Ustalanie ceny sprzedaży wyłącznie pod kątem „żeby było wygodnie”, bez odniesienia do realnej wartości rynkowej.

Do tego dochodzi jeszcze jeden problem, bardzo praktyczny: nieprzemyślana forma przekazania. Czasem darowizna wygląda na najprostsze wyjście, ale w danej rodzinie lepiej chroni interesy stron dożywocie albo sprzedaż z wyraźnym rozliczeniem. Nie ma jednego uniwersalnego wariantu, który pasuje do każdej sytuacji.

Trzy rzeczy, które sprawdzam przed podpisaniem aktu

Zanim w ogóle umawiam wizytę, sprawdzam trzy rzeczy: czy księga wieczysta jest czysta i aktualna, czy wybrana forma naprawdę odpowiada celowi stron oraz kto i kiedy odpowiada za podatki po podpisaniu. To pozwala uniknąć sytuacji, w której formalnie wszystko zostało zrobione, ale po tygodniu trzeba wracać do urzędu, poprawiać dokumenty albo składać dodatkowe zgłoszenia.

- Stan prawny lokalu musi być jasny, a dane w księdze wieczystej zgodne z rzeczywistością.

- Forma przeniesienia własności powinna pasować do celu, nie tylko do przyzwyczajenia rodziny.

- Po podpisaniu aktu trzeba mieć rozpisane obowiązki podatkowe i terminy, żeby nic nie uciekło.

W nieruchomościach pośpiech prawie nigdy nie pomaga. Lepiej poświęcić chwilę na sprawdzenie dokumentów i skutków podatkowych niż później wracać do tej samej sprawy drugi raz, już z większym kosztem i większym napięciem po obu stronach.