Sprzedaż mieszkania to często jedna z najważniejszych transakcji w życiu, a jej rozliczenie podatkowe może budzić wiele wątpliwości. Jeśli zastanawiasz się, jak uniknąć podatku od sprzedaży nieruchomości przed upływem 5 lat od jej nabycia, ten artykuł jest dla Ciebie. Przygotowałam kompleksowy przewodnik, który wyjaśnia zasady opodatkowania, precyzyjnie wskazuje, jak skorzystać z ulgi mieszkaniowej, oraz omawia kluczowe zmiany, które wejdą w życie od 2026 roku.

Jak uniknąć podatku od sprzedaży mieszkania przed upływem 5 lat kluczowe zasady i ulga mieszkaniowa

- Sprzedaż nieruchomości przed upływem 5 lat od końca roku nabycia wiąże się z 19% podatkiem od dochodu, nie od ceny sprzedaży.

- Kluczem do zwolnienia z podatku jest ulga mieszkaniowa, wymagająca przeznaczenia środków na własne cele mieszkaniowe w ciągu 3 lat.

- Od 2026 roku wchodzą w życie nowe, bardziej restrykcyjne zasady ulgi, ograniczające ją dla osób posiadających inne nieruchomości.

- W przypadku sprzedaży mieszkania ze spadku 5-letni termin liczy się od daty nabycia przez spadkodawcę, co jest korzystną zmianą.

- Nawet przy skorzystaniu z ulgi, obowiązkowe jest złożenie deklaracji PIT-39 do 30 kwietnia roku następującego po sprzedaży.

Sprzedaż mieszkania przed 5 latami: kiedy zapłacisz podatek, a kiedy nie?

Zgodnie z polskim prawem, sprzedaż nieruchomości przed upływem 5 lat od końca roku kalendarzowego jej nabycia wiąże się z koniecznością zapłaty 19% podatku dochodowego od osób fizycznych. To bardzo ważna zasada, o której wielu zapomina, co może prowadzić do nieprzyjemnych konsekwencji. Ten pięcioletni termin liczy się w specyficzny sposób: nie od daty zakupu, ale od końca roku kalendarzowego, w którym nieruchomość została nabyta. Na przykład, jeśli kupiłeś mieszkanie w maju 2022 roku, pięcioletni termin upłynie z końcem 2027 roku. Oznacza to, że bez obaw o podatek możesz je sprzedać dopiero od 1 stycznia 2028 roku.

19% od dochodu, a nie od ceny sprzedaży: co to dokładnie oznacza?

Warto podkreślić, że podatek ten płacony jest od dochodu, a nie od pełnej ceny sprzedaży (przychodu). Dochód to nic innego jak różnica między przychodem ze sprzedaży nieruchomości a kosztami jego uzyskania. Innymi słowy, jeśli sprzedajesz mieszkanie drożej, niż je kupiłeś i poniosłeś dodatkowe koszty, to właśnie od tej "nadwyżki" zapłacisz podatek. Moim zdaniem, zrozumienie tej różnicy jest kluczowe, ponieważ pozwala na legalne obniżenie podstawy opodatkowania.

Koszty, które obniżą Twój podatek: co możesz odliczyć?

Aby obniżyć podstawę opodatkowania, możesz odliczyć szereg udokumentowanych kosztów. To bardzo istotne, ponieważ każda złotówka zaliczona do kosztów zmniejsza Twój dochód, a tym samym podatek do zapłaty. Do najważniejszych kosztów uzyskania przychodu zaliczamy:

- Cena zakupu nieruchomości: Jest to podstawowy i często największy koszt, który możesz odliczyć.

- Udokumentowane koszty remontów i ulepszeń: Wszystkie wydatki, które zwiększyły wartość nieruchomości, takie jak wymiana instalacji, okien, drzwi, czy generalny remont, mogą być odliczone, pod warunkiem posiadania faktur i rachunków.

- Opłaty notarialne i sądowe: Koszty związane z aktem notarialnym zakupu, opłaty sądowe za wpis do księgi wieczystej, a także prowizje pośredników nieruchomości (jeśli były związane z nabyciem).

- Podatek od czynności cywilnoprawnych (PCC): Zapłacony przy zakupie nieruchomości.

Pamiętaj, aby starannie gromadzić wszystkie dokumenty potwierdzające poniesione wydatki. Bez nich urząd skarbowy może zakwestionować Twoje odliczenia.

Ulga mieszkaniowa: jak uniknąć podatku i co zmienia się od 2026 roku?

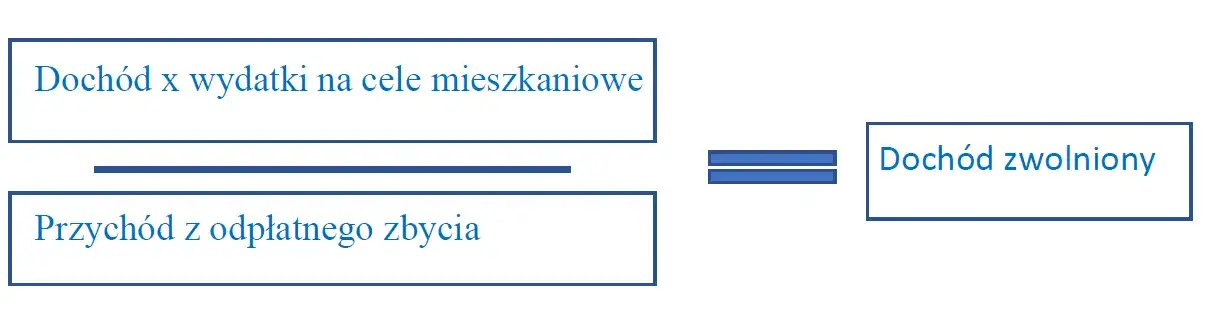

Jeśli sprzedajesz mieszkanie przed upływem 5 lat, ale nie chcesz płacić podatku, ulga mieszkaniowa jest Twoim najlepszym sprzymierzeńcem. To najpopularniejszy i najskuteczniejszy sposób na legalne zwolnienie z opodatkowania. Kluczowym warunkiem jest przeznaczenie środków uzyskanych ze sprzedaży na własne cele mieszkaniowe w ciągu 3 lat od końca roku podatkowego, w którym nastąpiło zbycie nieruchomości. Oznacza to, że jeśli pieniądze ze sprzedaży przeznaczysz na zakup nowego mieszkania, budowę domu czy spłatę kredytu hipotecznego, możesz być zwolniony z podatku.

Nowy, najważniejszy warunek: dlaczego posiadanie drugiego mieszkania zablokuje ulgę?

Od 1 stycznia 2026 roku wchodzą w życie rewolucyjne zmiany w uldze mieszkaniowej, które moim zdaniem znacząco wpłyną na jej dostępność. Zgodnie z nowymi przepisami, aby skorzystać z ulgi, podatnik nie może być właścicielem ani współwłaścicielem innej nieruchomości mieszkalnej w momencie ponoszenia wydatku na nowy cel mieszkaniowy. Celem tych zmian jest ograniczenie wykorzystywania ulgi w celach inwestycyjnych i skierowanie jej wyłącznie do osób, które faktycznie potrzebują środków na zaspokojenie własnych potrzeb mieszkaniowych. To oznacza, że jeśli posiadasz już inne mieszkanie, zakup kolejnego z pieniędzy ze sprzedaży nie uprawni Cię do ulgi.

Wyjątki od reguły: kiedy posiadanie innej nieruchomości nie pozbawi Cię prawa do ulgi?

Na szczęście, ustawodawca przewidział kilka wyjątków od tej nowej, restrykcyjnej zasady. Po 2026 roku posiadanie innej nieruchomości nie pozbawi Cię prawa do ulgi, jeśli:

- nieruchomość została nabyta w drodze spadku,

- posiadasz jedną nieruchomość objętą wspólnością majątkową małżeńską.

Te wyjątki są ważne, ponieważ chronią osoby, które znalazły się w specyficznych sytuacjach życiowych.

Masz 3 lata na wydatki: jak liczyć ten termin, żeby nie popełnić błędu?

Precyzyjne obliczenie 3-letniego terminu na wydatkowanie środków jest kluczowe. Termin ten liczy się od końca roku podatkowego, w którym doszło do zbycia nieruchomości. Na przykład, jeśli sprzedałeś mieszkanie w maju 2024 roku, masz czas na wydatkowanie środków do 31 grudnia 2027 roku. To daje Ci sporo czasu na podjęcie decyzji i realizację celów mieszkaniowych, ale warto pamiętać, że czas szybko leci.

Jakie wydatki kwalifikują się do ulgi mieszkaniowej? Pełna lista

Katalog wydatków, które kwalifikują się do ulgi mieszkaniowej, jest dość szeroki. Obejmuje on przede wszystkim:

- Zakup nowego mieszkania lub domu: Zarówno na rynku pierwotnym, jak i wtórnym.

- Zakup gruntu pod budowę domu: Pod warunkiem, że na tym gruncie faktycznie powstanie Twój dom.

- Zakup spółdzielczego własnościowego prawa do lokalu mieszkalnego lub prawa do domu jednorodzinnego w spółdzielni mieszkaniowej.

- Zakup innej nieruchomości mieszkalnej: Np. udziału w nieruchomości, jeśli ma to na celu zaspokojenie Twoich potrzeb mieszkaniowych.

Budowa i remont: jakie wydatki zaakceptuje urząd skarbowy?

Do ulgi zaliczysz również wydatki związane z budową, rozbudową, nadbudową, przebudową lub remontem własnej nieruchomości mieszkalnej. Ważne jest, aby były to wydatki, które faktycznie przyczyniają się do zaspokojenia Twoich potrzeb mieszkaniowych. Mowa tu o kosztach materiałów budowlanych, usługach wykonawców, a także o opłatach związanych z uzyskaniem pozwoleń czy projektów.

Spłata kredytu hipotecznego: jakie warunki trzeba spełnić?

Spłata kredytu hipotecznego również może być zaliczona do wydatków w ramach ulgi mieszkaniowej, ale pod pewnymi warunkami. Kredyt musi być zaciągnięty na cele mieszkaniowe przed dniem sprzedaży nieruchomości. Oznacza to, że jeśli sprzedajesz jedno mieszkanie i spłacasz kredyt zaciągnięty na zakup tego samego mieszkania lub innego, które spełniało Twoje cele mieszkaniowe, możesz skorzystać z ulgi.

Meble w zabudowie i AGD: czy te wydatki też można odliczyć?

Tak, co jest często miłym zaskoczeniem dla moich klientów! Do wydatków kwalifikujących się do ulgi mieszkaniowej można zaliczyć również koszty zakupu i montażu mebli w stałej zabudowie (np. szafy wnękowe, zabudowa kuchenna), a także niektórych sprzętów AGD, które są trwale związane z nieruchomością, takich jak płyta indukcyjna, piekarnik czy zmywarka. Ważne jest, aby te elementy stanowiły integralną część wyposażenia mieszkania i służyły zaspokojeniu Twoich potrzeb mieszkaniowych.

Sprzedaż nieruchomości ze spadku lub darowizny: inne zasady liczenia terminu

Sprzedaż nieruchomości otrzymanej w spadku lub darowiźnie rządzi się nieco innymi zasadami, co jest bardzo korzystne dla spadkobierców i obdarowanych. Warto to dokładnie zrozumieć, aby uniknąć niepotrzebnego podatku.

Mieszkanie ze spadku: jak obliczyć podatek i co z kosztami?

W przypadku sprzedaży mieszkania odziedziczonego, 5-letni termin liczy się od końca roku kalendarzowego, w którym nieruchomość nabył lub wybudował spadkodawca, a nie od daty otrzymania spadku. To bardzo istotna zmiana wprowadzona w 2019 roku, która znacząco ułatwiła życie wielu osobom. Dzięki niej, często można sprzedać odziedziczone mieszkanie bez podatku niemal od razu po nabyciu spadku, jeśli spadkodawca posiadał je dłużej niż 5 lat. Do kosztów uzyskania przychodu możesz zaliczyć udokumentowane nakłady na nieruchomość poniesione przez spadkodawcę, a także zapłacony podatek od spadków i darowizn.

Mieszkanie z darowizny: jak obliczyć podatek i co z kosztami?

Z kolei w przypadku sprzedaży mieszkania otrzymanego w darowiźnie, 5-letni termin liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie darowizny. Czyli, jeśli otrzymałeś mieszkanie w darowiźnie w 2020 roku, bez podatku sprzedasz je od 1 stycznia 2026 roku. Do kosztów uzyskania przychodu możesz zaliczyć udokumentowane nakłady, które poniosłeś na nieruchomość od momentu jej otrzymania, a także zapłacony podatek od spadków i darowizn.

Rozliczenie sprzedaży mieszkania: przewodnik po formalnościach

Niezależnie od tego, czy skorzystasz z ulgi mieszkaniowej, czy nie, sprzedaż nieruchomości przed upływem 5 lat wiąże się z pewnymi obowiązkami formalnymi. Najważniejszym z nich jest złożenie deklaracji PIT-39.

Termin, którego nie można przegapić: do kiedy złożyć PIT i zapłacić podatek?

Dochód ze sprzedaży nieruchomości należy zadeklarować w zeznaniu rocznym PIT-39. Musisz je złożyć do 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż. Jeśli na przykład sprzedałeś mieszkanie w 2024 roku, deklarację PIT-39 musisz złożyć do 30 kwietnia 2025 roku. Jest to obowiązkowe, nawet jeśli cały dochód zostanie zwolniony z podatku dzięki uldze mieszkaniowej w deklaracji należy wykazać kwotę objętą zwolnieniem. Jeśli podatek jest należny, musisz go również wpłacić w tym samym terminie.