Zakup mieszkania od dewelopera to przede wszystkim decyzja o zaufaniu: wpłacasz pieniądze dziś, a lokal odbierasz często dopiero po wielu miesiącach. W tym tekście pokazuję, jak działa deweloperski fundusz gwarancyjny, kiedy naprawdę uruchamia ochronę, ile kosztuje składka i co sprawdzić, zanim podpiszesz umowę. Skupiam się na praktyce, bo w takim temacie ogólne hasła niewiele pomagają.

Najważniejsze zasady ochrony kupującego na rynku pierwotnym

- Fundusz działa razem z mieszkaniowym rachunkiem powierniczym, a nie zamiast niego.

- Ochrona uruchamia się tylko w ustawowo określonych sytuacjach, na przykład przy upadłości dewelopera albo banku prowadzącego rachunek.

- Składka wynosi obecnie 0,45% przy otwartym rachunku powierniczym i 0,1% przy zamkniętym.

- Formalnie płaci ją deweloper, ale ekonomicznie koszt zwykle jest uwzględniany w całym projekcie.

- Najważniejsze dla kupującego nadal są: prospekt, typ rachunku, stan prawny gruntu i harmonogram inwestycji.

Co chroni ten mechanizm, a czego nie obejmuje

Ja patrzę na ten system jako na dodatkową warstwę bezpieczeństwa, a nie magiczną tarczę. Chroni on wpłaty nabywcy w sytuacjach, w których inwestycja przestaje iść zgodnie z planem, ale działa tylko wtedy, gdy spełnione są warunki opisane w ustawie. Najprościej: jeśli deweloper nie dowiezie inwestycji albo bank prowadzący rachunek powierniczy przestanie działać, kupujący nie zostaje sam z problemem.

Najważniejsze scenariusze są dość konkretne. Fundusz może uruchomić zwrot środków, gdy:

| Sytuacja | Co to oznacza w praktyce | Dlaczego to ważne dla kupującego |

|---|---|---|

| Upadłość dewelopera i brak kontynuacji przedsięwzięcia | Inwestycja nie jest dalej prowadzona, a środki nabywców trzeba rozliczyć ustawowo | To najpoważniejszy wariant ryzyka przy zakupie „na planie” |

| Odstąpienie od umowy przez syndyka lub zarządcę | Postępowanie upadłościowe albo restrukturyzacyjne zmienia sposób rozliczenia umowy | Kupujący nie traci ochrony tylko dlatego, że po drugiej stronie pojawił się syndyk |

| Upadłość banku prowadzącego mieszkaniowy rachunek powierniczy | Środki znajdujące się na rachunku wymagają dodatkowego rozliczenia | To ważne, bo ryzyko nie dotyczy wyłącznie samego dewelopera |

| Odstąpienie przez nabywcę z przyczyn ustawowych i brak zwrotu w terminie 30 dni | Jeśli deweloper nie odda pieniędzy w terminie, wchodzi mechanizm funduszu | To realna pomoc w sporze, ale nie przy każdym kaprysie kupującego |

Ważne ograniczenie jest proste, choć często pomijane: to nie jest ochrona na każdą sytuację, w której klient zmieni zdanie. Jeśli kupujący po prostu rezygnuje bez podstawy ustawowej, nie powinien zakładać, że fundusz automatycznie wyrówna całość strat. Ta różnica bywa kluczowa, więc warto ją rozumieć jeszcze przed wpłatą pierwszej transzy. Teraz przejdę do tego, jak ten mechanizm działa w codziennym obrocie.

Jak przebiega ochrona pieniędzy krok po kroku

Najczytelniej widać to po samym przepływie pieniędzy. Kupujący wpłaca środki na mieszkaniowy rachunek powierniczy, czyli specjalny rachunek prowadzony przez bank lub kasę, a nie bezpośrednio do kieszeni dewelopera. Dopiero później środki są uwalniane zgodnie z harmonogramem inwestycji i zasadami określonymi w umowie.

- Nabywca podpisuje umowę deweloperską i wpłaca środki na mieszkaniowy rachunek powierniczy.

- Bank kontroluje, czy wypłata na rzecz dewelopera jest możliwa zgodnie z etapem budowy albo końcowym rozliczeniem.

- Deweloper odprowadza składkę do funduszu od każdej wpłaty nabywcy, a bank przekazuje ją dalej w ustawowym terminie.

- Jeśli pojawi się ustawowa przesłanka do zwrotu, uruchamiana jest ścieżka wypłaty ze środków funduszu.

- W niektórych przypadkach kupujący musi złożyć wniosek i oświadczenie o kwocie, której nie odzyskał od dewelopera.

Ja zwracam uwagę na jeszcze jedną rzecz: system nie opiera się wyłącznie na jednym podmiocie. W łańcuch ochrony wchodzą deweloper, bank, Ubezpieczeniowy Fundusz Gwarancyjny i sama ewidencja danych. To zwiększa kontrolę nad procesem i ogranicza ryzyko, że ważne informacje „zginą” po drodze. W praktyce oznacza to też, że kupujący powinien wiedzieć, jaki rachunek powierniczy ma dana inwestycja, bo to zmienia charakter całej ochrony.

Otwarty i zamknięty rachunek powierniczy mają różny poziom ryzyka

Największa różnica dla kupującego nie leży w nazwie, tylko w momencie, w którym deweloper dostaje pieniądze. Przy rachunku otwartym bank wypłaca środki etapami, po potwierdzeniu postępu robót. Przy rachunku zamkniętym pieniądze trafiają do dewelopera dopiero po przeniesieniu własności lokalu. To dwa różne modele finansowania inwestycji i dwa różne poziomy komfortu dla nabywcy.

| Kryterium | Otwarty rachunek powierniczy | Zamknięty rachunek powierniczy |

|---|---|---|

| Moment wypłaty pieniędzy deweloperowi | Etapami, po zakończeniu kolejnych części inwestycji | Dopiero po przeniesieniu własności na nabywcę |

| Składka do funduszu | 0,45% | 0,1% |

| Co kupujący zyskuje | Kontrolę banku nad postępem budowy i rozliczeniem etapów | Najmocniejszą ochronę momentu wypłaty, bo deweloper nie dostaje pieniędzy wcześniej |

| Co trzeba rozumieć | Środki są bezpieczniejsze niż zwykła zaliczka, ale inwestycja nadal wymaga pilnowania harmonogramu | Model jest prostszy dla kupującego, ale zależy od tego, czy deweloper w ogóle zgodził się na takie finansowanie |

Na rynku pierwotnym nie patrzyłbym wyłącznie na sam typ rachunku jak na wynik meczu. Otwarty model nie jest z definicji zły, a zamknięty nie rozwiązuje wszystkich problemów. Liczy się też jakość inwestycji, stan gruntu, doświadczenie firmy i to, jak realnie wygląda harmonogram robót. Ten sam mechanizm ochronny może działać dobrze w jednej inwestycji i słabo uspokajać w innej, jeśli fundamenty projektu są kruche.

Ile kosztuje ta ochrona i kto finalnie ją finansuje

Formalnie składkę na fundusz odprowadza deweloper. W praktyce koszt ten jest elementem całego modelu finansowego inwestycji, więc kupujący zwykle nie widzi go jako osobnej pozycji na końcu umowy. Ja traktuję to tak: nie płacisz osobno „za fundusz”, ale jego koszt może być uwzględniony w cenie mieszkania lub w kalkulacji całego przedsięwzięcia.

Obecne stawki są proste do policzenia. Jeśli nabywca wpłaca 500 000 zł, składka wynosi:

| Wpłata nabywcy | Składka przy otwartym rachunku | Składka przy zamkniętym rachunku |

|---|---|---|

| 100 000 zł | 450 zł | 100 zł |

| 300 000 zł | 1 350 zł | 300 zł |

| 500 000 zł | 2 250 zł | 500 zł |

Ta różnica wygląda niewielko w pojedynczej transzy, ale przy całym projekcie robi się już odczuwalna. Zgodnie z przepisami składka jest należna od dnia wpłaty i nie podlega zwrotowi, a deweloper ma 7 dni na jej wyliczenie i przekazanie przez bank do funduszu. To pokazuje, że mechanizm nie jest dodatkiem marketingowym, tylko realnym kosztem bezpieczeństwa. Właśnie dlatego przed podpisaniem umowy patrzę nie tylko na cenę metra, ale też na to, jak inwestycja jest finansowana i rozliczana.

Co sprawdzam przed podpisaniem umowy z deweloperem

Gdybym miał ograniczyć się do kilku rzeczy, które naprawdę robią różnicę, zacząłbym od dokumentów i finansowania. Sama obecność ochrony ustawowej nie wystarczy, jeśli projekt od początku jest źle przygotowany. Kupujący powinien sprawdzić przede wszystkim:

- jaki typ mieszkaniowego rachunku powierniczego obsługuje inwestycję,

- czy prospekt informacyjny jest aktualny i spójny z ofertą,

- czy grunt ma uregulowany stan prawny i brak zaskakujących obciążeń,

- jak wygląda harmonogram etapów i kiedy bank wypłaca środki deweloperowi,

- jakie są warunki odstąpienia od umowy i zwrotu pieniędzy,

- czy deweloper ma doświadczenie w oddawaniu podobnych inwestycji,

- czy w ewidencji DFG widnieją podstawowe informacje o przedsięwzięciu i rachunku.

Ja zawsze powtarzam jedno: fundusz chroni pieniądze, ale nie zastępuje zdrowego rozsądku. Jeżeli w dokumentach coś jest niejasne, lepiej dopytać przed podpisaniem niż po wpłacie pierwszej transzy. W rynku pierwotnym najdroższe błędy zwykle nie wynikają z jednego wielkiego zaniedbania, tylko z kilku małych rzeczy zignorowanych po drodze. To prowadzi mnie do ostatniej, bardzo praktycznej perspektywy.

Czego ten mechanizm nie załatwia za kupującego na lokalnym rynku

W Ostrodzie i okolicach rynek bywa spokojniejszy niż w dużych aglomeracjach, ale to nie znaczy, że ryzyko jest mniejsze w każdym przypadku. Przy mniejszej liczbie inwestycji pojedynczy projekt ma dla kupującego większe znaczenie, więc tym bardziej nie można poprzestać na samym fakcie istnienia ochrony ustawowej. Fundusz pomaga, gdy coś pójdzie bardzo źle, lecz nie ocenia jakości lokalizacji, nie pilnuje standardu wykończenia i nie gwarantuje, że termin oddania mieszkania będzie idealny.

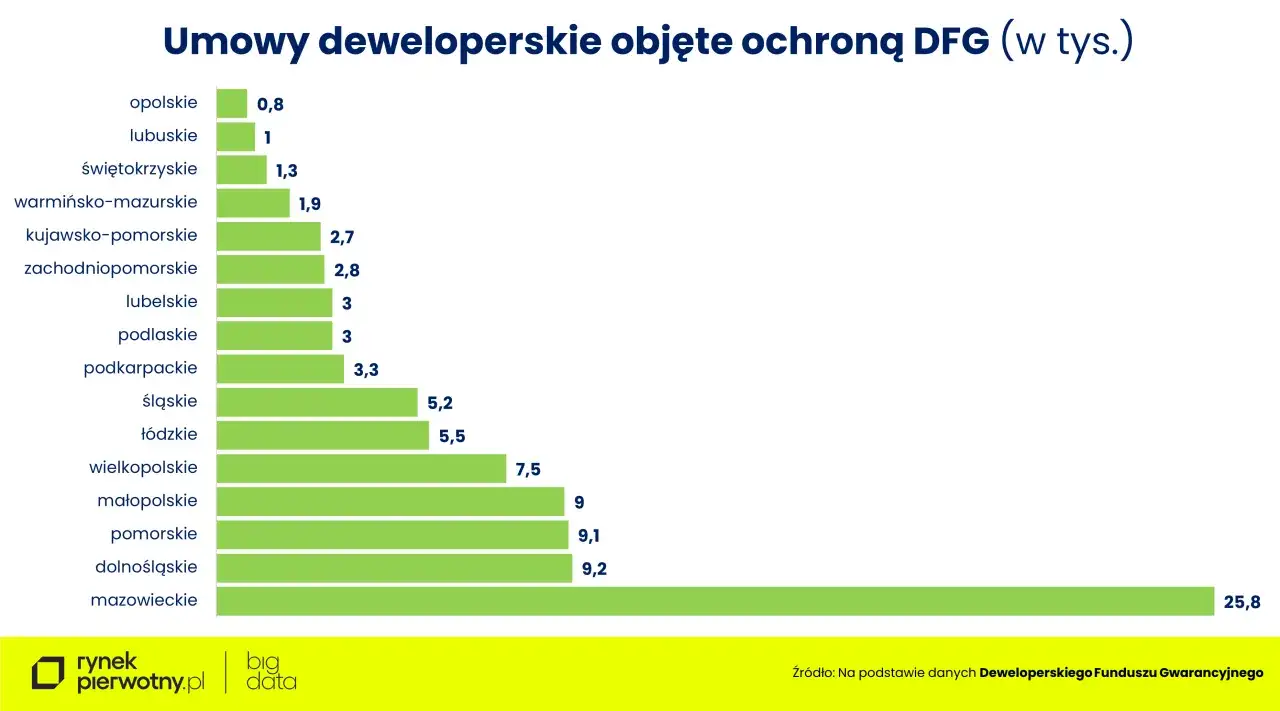

Dlatego patrzę na tę ochronę jako na ostatnią linię obrony, a nie punkt wyjścia do bezrefleksyjnego zakupu. To, co najczęściej robi różnicę, to rzetelny prospekt, wiarygodny deweloper, sensowny harmonogram i umowa napisana bez haczyków. Według UFG na koniec 2024 roku ochroną objęto 132 tys. nabywców domów i mieszkań, a w 2024 roku wypłacono 2,2 mln zł osobom, które nie odzyskały pieniędzy od dewelopera w terminie. To dobry sygnał, że mechanizm działa w realnych sprawach, ale jeszcze lepszy byłby zakup, przy którym w ogóle nie trzeba z niego korzystać.

Jeśli miałbym zostawić jedną praktyczną myśl, powiedziałbym tak: sprawdź fundusz, ale jeszcze dokładniej sprawdź inwestycję. Właśnie ta kolejność najczęściej chroni kupującego przed kosztownym rozczarowaniem.